股指反弹与政策助力下的跨年行情展望

AI导读:

本文分析了本周股指反弹情况,探讨了特朗普上任对市场风险偏好可能产生的影响,介绍了股票回购增持贷款政策的优化,并展望了跨年行情。同时,文章还关注了央行支持资本市场的工具、关税政策的不确定性、政府投资基金的指导意见以及新兴产业的发展趋势。

截至2025年1月15日,本周股指呈现反弹态势,杠杆资金累计流入达到124.31亿元。随着特朗普即将于1月20日上任,市场风险偏好或将受到一定影响,但短期股指已显现出止跌企稳的迹象,在政策推动下,跨年行情值得期待。

1月2日,股票回购增持贷款政策迎来优化,金融管理部门宣布将申请股票回购贷款所需承担的最低自有资金比例降至10%,意味着金融机构最多可支持回购增持实际金额的90%。此外,政策还允许上市公司和主要股东以其持有的其他股票进行质押,并鼓励以信用方式发放股票回购增持贷款。

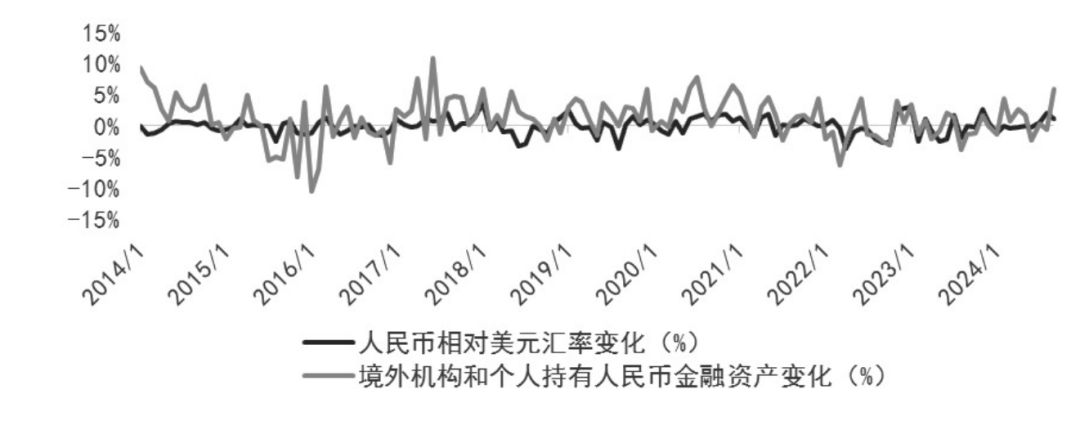

上图展示了汇率变动与资产规模变化之间的相关性。

1月14日,人民银行货币政策司司长在新闻发布会上表示,资本市场是信心的风向标,也是金融资源配置的关键渠道,与经济发展紧密相连。央行推出的支持资本市场的两项工具遵循市场化、法治化原则,上市公司和行业机构可根据市场情况自主决策购买股票的时机和规模,这有助于充分发挥市场的选择功能。

当股票市值被明显低估时,上市公司主要股东和证券机构从自身利益出发,将有足够动力运用低成本增量资金进行股票回购或增持。人民银行将根据前期实践经验,进一步完善工具设计和制度安排,确保相关企业和机构能够根据需要随时获得足够的资金。

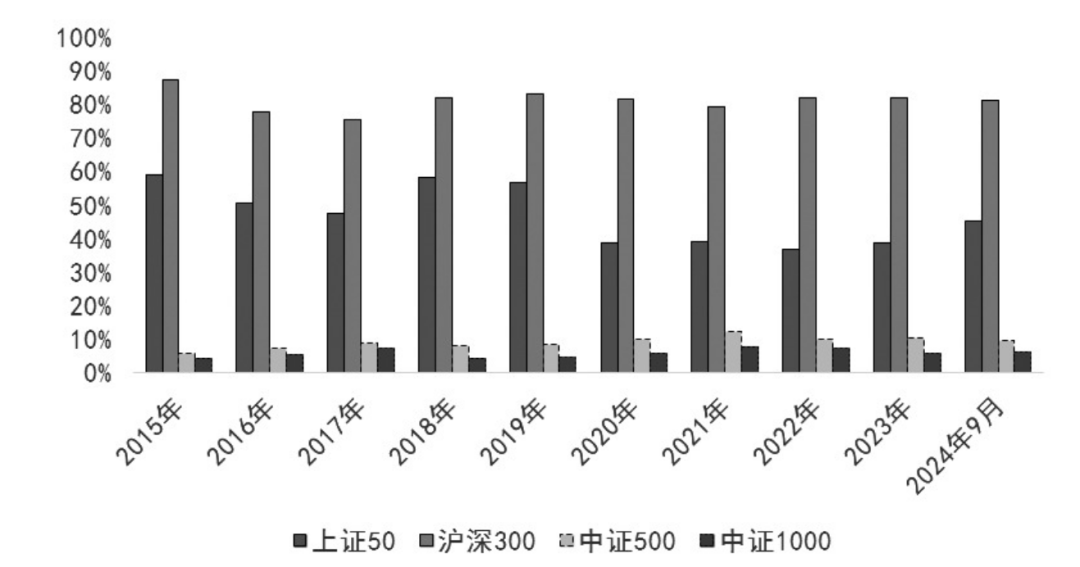

上图展示了2015年以来新兴行业利润占比的变化情况。

自2024年9月24日央行推出这两项结构性工具以来,股市受到显著提振。此类政策能够持续为股市提供增量资金,对被低估且长期向好的股票资产尤为有利。

特朗普上任后,短期资金风险偏好可能因政策不确定性而受到影响。其中,关税问题较为确定,特朗普可能会重启或升级对中国的关税战,对所有中国产品征收高额关税,或针对特定行业如高科技产业实施更严格的关税措施。

自2018年特朗普发动贸易战以来,过去七年中,我国各行业出口美国的比重普遍下滑,仅油脂类、医疗仪器等出口比重有所增加。

在资产配置方面,新兴市场国家需承受较大的汇率波动风险,需依靠本国较强的资产增值潜力来弥补。

1月7日,国务院办公厅发布指导意见,要求政府投资基金聚焦重大战略、重点领域和市场薄弱环节,吸引更多社会资本,支持现代化产业体系建设,加快培育发展新质生产力。产业投资类基金应支持传统产业改造升级、新兴产业培育壮大和未来产业布局建设,重点投资产业链关键环节和延链补链强链项目。创业投资类基金应围绕发展新质生产力,支持科技创新,着力投资早期、小型、长期和硬科技企业,推动实现高水平科技自立自强,提升自主创新能力和关键核心技术攻关能力。

自2015年以来,代表传统产业的上证50和沪深300利润占比略有下降,而代表新兴产业的中证500和中证1000利润占比则小幅提升。其中,中证500成分股利润占比从2015年的5.63%提高至2024年9月的9.37%,中证1000则从2015年的4.12%提高至2024年9月的6.07%。尽管总体占比仍较低,但预计未来在房地产等传统行业的持续整固和科技创新等新兴产业的不断壮大下,中证500和中证1000所代表的上市公司利润占比将逐步提高。

2025年全球不确定因素较多,股指波动率或将上升。在交易股指期货时,建议稳健投资者以上证50和沪深300作为中长线配置,同时关注中证500和中证1000的阶段性机会;在交易股指期权时,建议以买入期权策略为主。

(作者单位:申银万国期货)(文章来源:期货日报)郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。