特朗普胜选后华尔街市场波动加剧

AI导读:

特朗普胜选后,华尔街市场经历大幅波动。标普500指数盘中跌破大选日收盘点位,投资者担忧美国通胀及股市估值过高。美债收益率持续攀升,股市波动率增加,投资者情绪焦虑。特朗普议程热情减退,市场面临不确定性。

从特朗普胜选到即将上任,华尔街似乎正面临一场出人意料的市场波动,仿佛获得了一张令人不安的“往返票”。

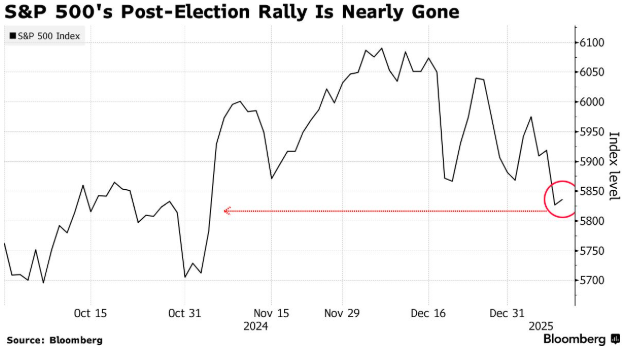

尽管标普500指数在周一经历低开高走,顽强地收涨0.16%,但盘中一度跌破美国大选日(11月5日)收盘点位的情景,让许多交易员感到心神不宁。这一迹象表明,大选后由“特朗普交易”引发的市场热潮已大幅减退。

周一,标普500指数开盘曾跌至5773.31点的低位,但收盘时抹去全天跌幅,小幅上涨至5836.22点。对比之下,大选日标普500指数收盘于5782.76点。特朗普胜选后,标普500指数次日大涨2.5%,创下大选日后最佳表现,并在12月6日刷新历史最高位6099.97点。然而,与历史最高点相比,当前标普500指数跌幅已超过4%。

投资者对股市的抛售伴随着美债收益率的持续攀升,反映出市场对美国通胀的担忧加剧,以及美联储可能不得不缩减今年降息计划以应对通胀的预期。上周五的强劲就业数据更是加剧了这一担忧,投资者开始担心股市估值过高。

当前,债市的动荡足以令股市投资者感到焦虑。20年期美债收益率已超过5%,30年期美债收益率也曾突破这一关口。此外,对政策敏感的10年期国债收益率也朝着这一方向发展,连续创下自2023年底以来的新高。

美债收益率上升推高了借贷成本,增加了投资者持有美国国债至到期日的无风险回报,给股市带来压力。随着安全回报的上升,股票等风险资产显得更加昂贵。

与此同时,股市波动率也在攀升,Cboe波动率指数(VIX)近期徘徊在20左右,显示出交易员的焦虑情绪。尽管经济数据令人鼓舞,且华尔街最初对特朗普胜选做出积极反应,但过去一个月美股仍表现挣扎。

JonesTrading首席市场策略师Michael O'Rourke表示,这是一个高期望值与现实碰撞的案例,将竞选承诺转化为政策是一个艰巨的过程。此外,关税可能成为新政府的基石政策,而这是投资者通常不喜欢的,因为关税往往会拖累经济增长。

O'Rourke补充道:“蜜月期可能已经结束。”

与特朗普2017年入主白宫时相比,当前的股市处境截然不同。当时估值几乎没有过高的迹象,但现在已处于岌岌可危的水平。标普500指数自2022年底以来的涨幅已超过50%,而特朗普第一个任期时,标普500指数在2016年仅上涨9.5%。此外,当时的美债收益率远低于现在,使得股市回报更具挑战性。

最近几周,围绕特朗普议程的热情有所减退,特别是在政府可能关门以及共和党内部在其他问题上出现分歧的迹象之后。这提醒人们,特朗普可能会在平凡的政府职能上制造戏剧性效果。由于共和党在众议院和参议院中只有微弱多数优势,这种戏剧性局面可能使有利于增长的举措因内讧而脱轨。

虽然投资者喜欢特朗普的放松管制和减税计划,但经济学家和策略师认为,他的关税和移民建议可能引发通货膨胀,使美联储利率保持在较高水平的时间比华尔街预期更长。美联储主席鲍威尔曾表示,政策制定者没有看到让他们想要“赶紧降息”的信号。

22V研究公司的Dennis DeBusschere在给客户的一份说明中写道:“如今货币政策的不确定性较高,随着即将上任的特朗普政府实施新的财政和关税政策,这种不确定性可能至少在几个月内都会继续存在。”

然而,仍有一些华尔街人士对特朗普的第二个任期持乐观态度,特别是考虑到特朗普此前倾向于将股市表现视为自己执政的成绩单。这些交易员可能会寄希望于特朗普在发现举措有损市场后及时收手。

Bahnsen Group首席投资官David Bahnsen表示,市场将押注关税被用作一种谈判策略,而不是生硬工具。如果市场出现不利反应,鉴于特朗普喜欢把市场表现视为其总统任期的成绩单,这最终将使他扭转方向。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。