公募行业格局生变:债基与ETF业务引领规模变动

AI导读:

2024年,公募行业格局发生深刻变化,债基新发和持营、宽基ETF腾挪成为影响基金公司规模变动的主要因素。多家基金公司规模出现增长或下滑,债基和ETF业务表现尤为突出。

2024年,随着ETF和债券基金业务的蓬勃发展,公募行业的整体格局发生了显著变化。

尽管四季度的报告披露刚刚拉开序幕,但多家公募基金公司已开始对其2024年的规模及排名预估数据进行摸底。据财联社记者从业内人士处了解,截至2024年三季度末,非货公募基金规模排名前十的基金公司中,超过半数在四季度出现了非货公募规模的下滑。

在头部公募基金公司中,华南和华北地区各有一家公司的非货公募规模实现了增长,华东地区也有两家公司的非货公募规模有小幅增长。某头部公募基金公司透露,其过去四季度规模增长了近500亿元,这一增长主要得益于债券基金(债基)的强劲表现。债基规模的增长不仅体现在老产品的持续运营上,新发行的债基也起到了推动作用。

非货ETF业务的规模变动也影响了基金公司的非货管理规模。特别是宽基ETF之间的腾挪导致的规模阶段性增减,在四季度表现尤为突出,直接影响了头部基金公司的总体规模和排名。某基金公司在2024年前三季度因指数业务发展迅速导致规模增长较快,但在四季度却因宽基ETF的腾挪导致其非货管理规模出现了一定程度的下滑。

变量一:债基新发与持营

华南一家大型基金公司人士表示:“2024年基金公司管理规模出现较大变动,主要是由货币基金(货基)和ETF产品规模的增减引起的。”其中,债基成为不少基金公司今年的规模增长的主要动力。尽管在9月底遭遇了债基赎回潮,但仍有多家基金公司在四季度迎难而上,成功吸引了机构客户,实现了债基规模的增长。

数据显示,2024年新成立的总规模达1.18万亿元的新基金中,债基规模占比超过七成,达到了8308.84亿元。其中,仅2024年四季度新成立的债基规模就达到了3095.28亿元,占单季基金新发总规模的81.72%。在四季度有债券基金成立的基金公司中,仅有少数几家如博时、嘉实等成立了4只或以上的产品,大多公司仅有一到两只产品成立,部分公司甚至无一债基成立。但凭借少量新成立的债基,部分公司就能斩获近百亿元乃至更高的规模增量。

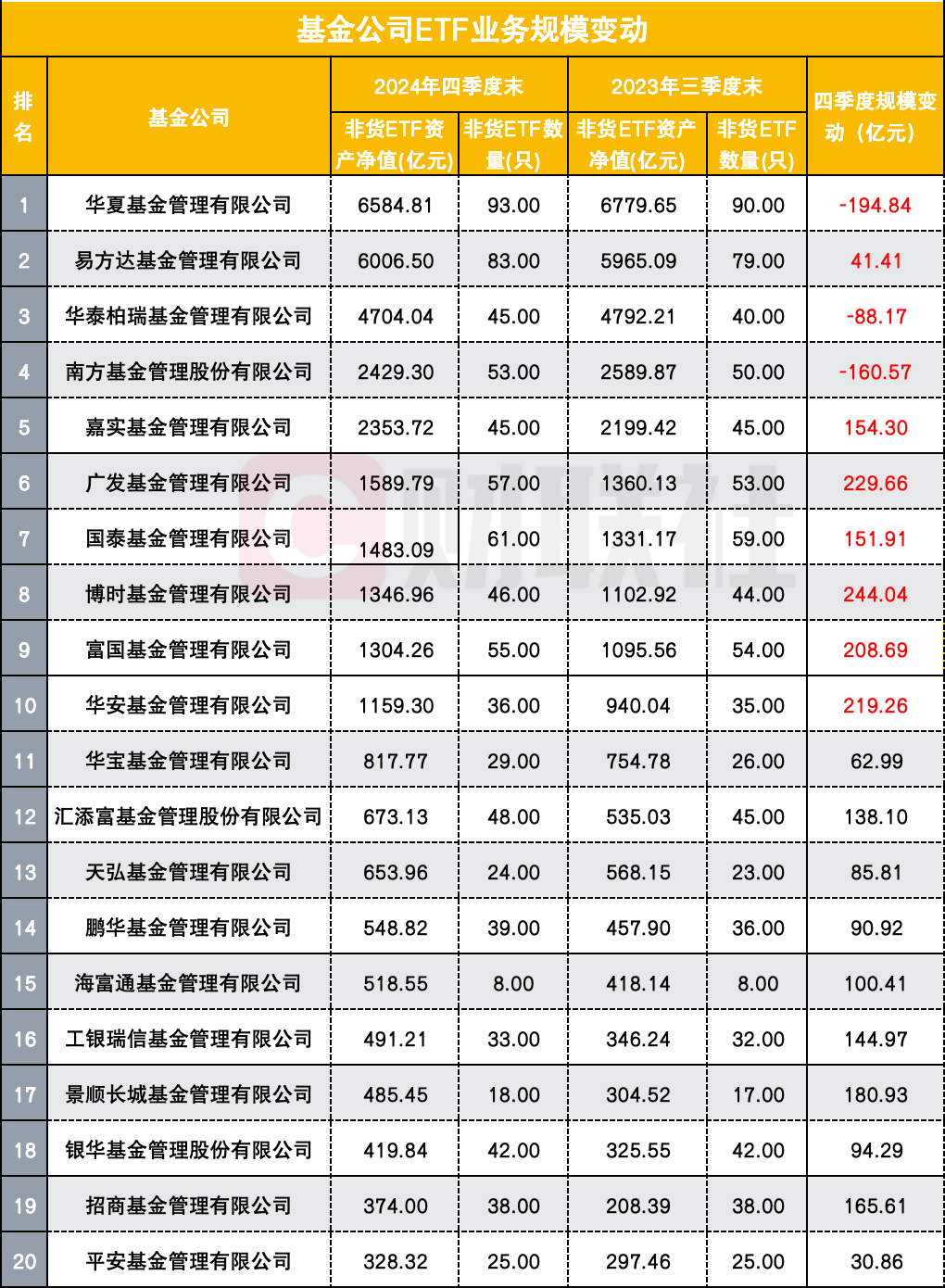

变量二:宽基ETF腾挪

2024年四季度,部分头部基金公司因非货ETF业务规模的增长,使得其非货管理规模也相应增长。然而,也有数家头部公募因该业务规模阶段性出现小幅缩水,导致整体规模下滑。数据显示,博时、广发、富国、景顺长城、招商基金、嘉实基金、国泰基金、工银瑞信、汇添富、海富通等逾10家基金公司的非货ETF管理规模在四季度增长过百亿元。

其中,博时基金的非货ETF管理规模从1102.92亿元增长至1346.96亿元,增量达244亿元;广发、华安、富国的非货ETF管理规模也分别增长了230亿元、219亿元、209亿元。但也有部分基金公司的非货ETF规模在四季度有所降低,如华夏基金的非货ETF管理规模下降了195亿元,南方基金下降了161亿元。

宽基ETF之间的腾挪对基金公司规模的影响显著。以华泰柏瑞沪深300ETF为例,该产品虽然在2024年规模增长了2285.38亿元,但在四季度却缩水了379.17亿元。同样,南方中证500ETF和南方中证1000ETF两只产品在2024年规模增长近千亿元,但四季度分别缩水221.63亿元和162.85亿元。与此同时,新成立的中证A500ETF在四季度却吸引了近2400亿元的资金,其中12只规模已过百亿元。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。