上周债市整体回调,央行暂停国债买入引发市场关注

AI导读:

上周债市整体回调,10年期国债收益率波动较大,央行宣布暂停公开市场国债买入操作,引发市场广泛关注。本周利率债计划发行规模较大,资金面面临外生扰动增大,需密切关注央行后续操作。

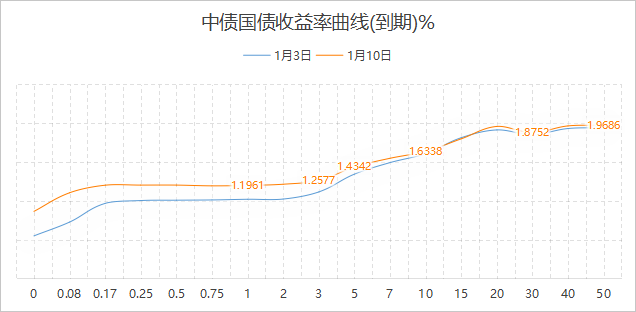

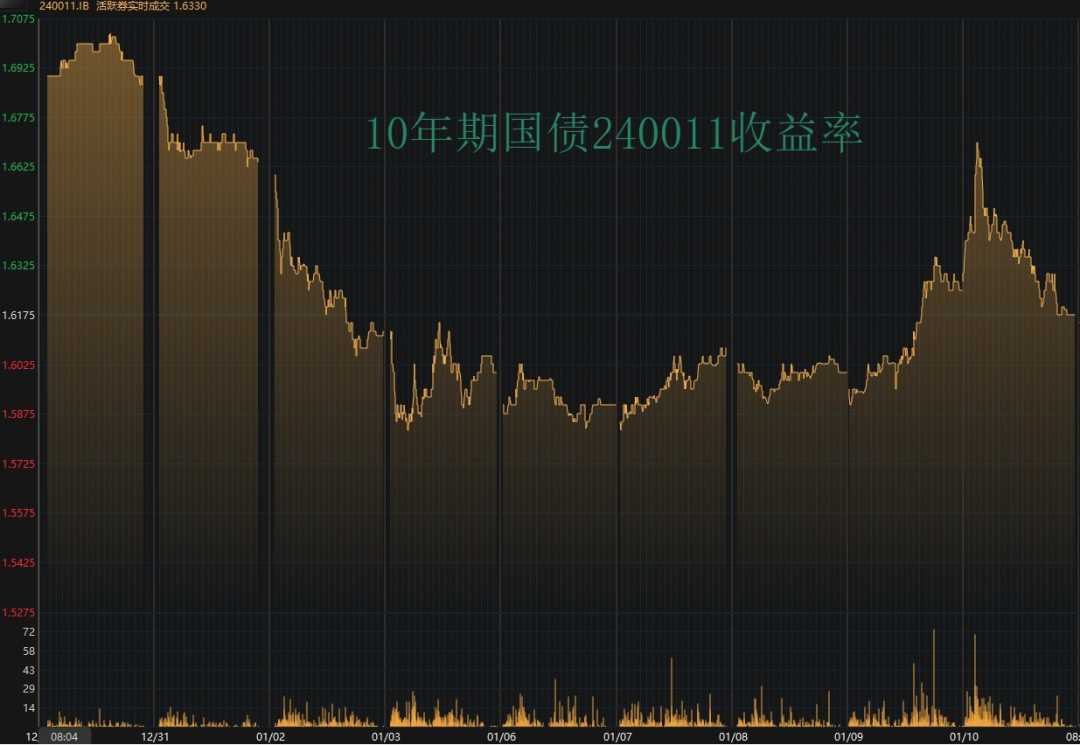

新华财经北京1月13日电(王柘)上周(2025年1月6日至1月10日),债市经历了一轮显著回调,10年期国债收益率在触及1.5825%后遭遇阻力,随后反弹至1.67%。受多重因素影响,周内流动性预期波动较大,导致收益率曲线短端调整显著,1年期与10年期国债利差收窄近15BP,曲线呈现出明显的平坦化趋势。

人民银行于1月10日宣布暂停公开市场国债买入操作,此举导致盘中收益率迅速攀升,但随后银行买盘增强,最终利率以下跌收盘。业内人士指出,央行虽然暂停了国债买入,但并未提及卖出计划。鉴于近几个月长债收益率下行过快,央行此举旨在稳定市场预期,防范金融风险。然而,对于债市而言,央行的这一动作并未改变市场趋势,交投环境依然保持稳定。

行情回顾:上周,收益率曲线整体呈现上移趋势,特别是短端回调显著,进一步加剧了曲线的平坦化。具体数据显示,截至1月10日,各期限国债到期收益率较1月3日均有不同程度变动,其中1年期变动最大,达到17.84BP。而10年期国债收益率则在周内经历了多次波动,最终收于1.6175%。

分日来看,周内债市波动受多重因素影响。周一,资金面转松,降准降息预期升温,推动收益率下行。周二,央行约谈机构引发债市情绪承压,收益率上行。周三,国新办新闻发布会释放政策信号,央行上海总部会议强调适度宽松货币政策,债市小幅走强。周四,央行公告将在香港发行离岸央票,市场资金面预期转向谨慎,收益率再次上行。周五,央行宣布暂停国债买入,但《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》印发,利好债市情绪,收益率最终收跌。

国债期货市场全周宽幅震荡,周线收跌。其中,短端破位明显,30年期、10年期、5年期和2年期主力合约分别下跌0.17%、0.21%、0.43%和0.31%。中证转债指数则周线反弹,涨幅达到0.45%。

一级市场:上周,利率债合计发行26只,总规模达到5313.2亿元。其中,国债发行5只,规模3513.2亿元;政策性银行债发行21只,规模1800亿元。本周(1月13日至17日),利率债计划发行22只,总规模3461.54亿元。其中,国债计划发行3只,规模2020亿元;政策性银行债计划发行3只,规模250亿元;地方债计划发行14只,规模1051.54亿元。

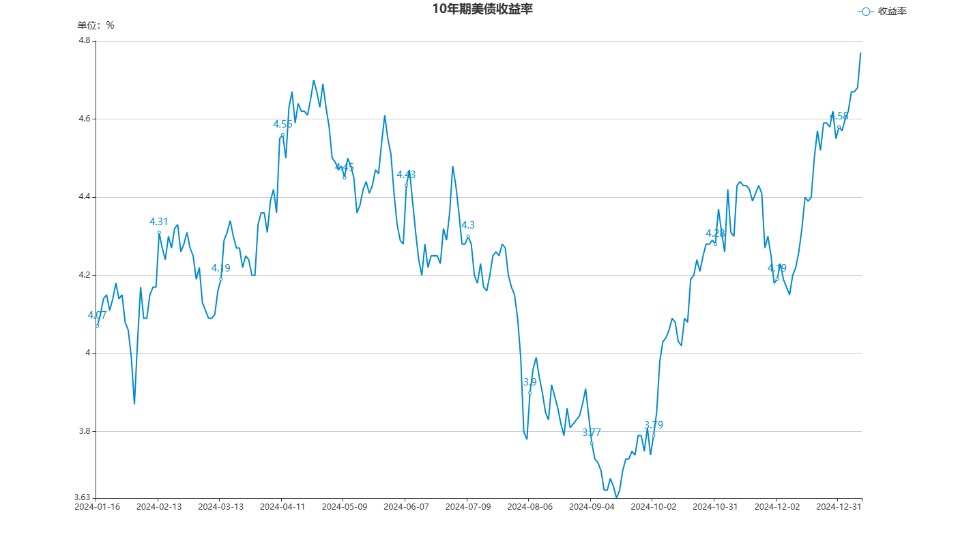

海外债市:上周五(1月10日),美国国债市场遭遇重挫,短端收益率大幅上涨超过10BP。数据显示,2024年12月美国非农就业人数增加25.6万,远超市场预期。受此影响,美债和美元指数均出现急跌。截至当天纽市尾盘,10年期美债收益率上涨8.44BP,报4.7736%,续创2023年11月以来新高。

海外债市波动对国内市场产生一定影响,但整体而言,国内市场仍保持相对稳定。

公开市场:上周,公开市场逆回购到期规模达到2909亿元。央行在周一至周五分别开展了不同规模的7天期质押式逆回购操作,全周净回笼流动性2600亿元。本周,公开市场逆回购到期规模为309亿元,但政府债净缴款规模和MLF到期规模均较大,资金面面临的外生扰动增大。考虑到央行暂停买入国债后,资金面收紧对债券市场的影响可能提升,后续需密切关注央行的相关操作。

要闻回顾:上周,国家外汇管理局公布了截至2024年12月末的外汇储备规模数据,较11月末下降635亿美元。同时,中国人民银行也公布了去年12月末的黄金储备数据,较11月末有所增加。此外,国家发改委印发了《全国统一大市场建设指引(试行)》,强调实行统一的市场准入制度和公平竞争制度。央行还宣布将于15日在香港招标发行2025年第一期中央银行票据。

国家统计局发布了2024年12月份的CPI和PPI数据,显示消费市场运行总体平稳,工业生产者出厂价格指数环比下降。央行官网消息显示,鉴于近期政府债券市场持续供不应求,央行决定从2025年1月起暂停开展公开市场国债买入操作。

财政部副部长廖岷在新闻发布会上表示,未来财政政策将更加积极,并从提高赤字率、扩大债务规模等方面体现“更加积极”的财政政策。财政部预算司司长王建凡表示,债务置换政策“松绑减负”的效果已经逐步显现。

机构观点:天风证券认为,央行暂停国债买入并不必然导致资金价格受影响,但后续流动性投放可能低于市场预期。信达证券指出,央行暂停国债买入可能导致短债与资金利差的进一步扩大,增加长债的性价比。浙商证券则认为,当前债市货币政策环境与2021年初相似,货币宽松基调不变但节奏可能有所变化,建议按利率底部区间震荡思路交易。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。