昨日A股及隔夜外盘概况与重磅资讯概览

AI导读:

本文概述了昨日A股及隔夜外盘的市场表现,以及近期的重磅资讯,包括全国商务工作会议、证监会座谈会、金融监管总局要求、财政部政策安排等,同时提供了机构观点和资金流向信息。

昨日A股及隔夜外盘概况

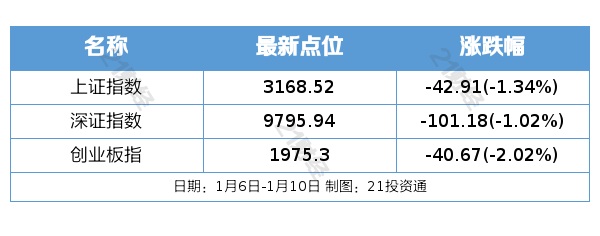

过去一周(1月6日—1月10日),A股三大指数集体收跌。截至1月10日收盘,上证指数报3168.52点,周跌1.34%;深成指报9795.94点,周跌1.02%;创业板指报1975.30点,周跌2.02%。个股表现方面,约34%的个股周内上涨,109股周涨幅超过15%,而64股周跌幅超过15%。按申万一级行业分类,综合、家用电器、有色金属、电子等板块涨幅居前,而服务、食品饮料、煤炭和商贸零售等行业跌幅居前。

国际市场上,纽约股市三大股指1月10日低开低走,均跌超1.5%。道琼斯工业平均指数、标准普尔500种股票指数和纳斯达克综合指数分别收跌1.63%、1.54%和1.63%。欧洲三大股指同样全线下跌,英国富时100、法国CAC40和德国DAX指数分别收跌0.86%、0.79%和0.50%。不过,国际油价显著上涨,纽约商品交易所轻质原油期货和伦敦布伦特原油期货价格分别收涨3.58%和3.69%。

重磅资讯概览

近期,全国商务工作会议在京召开,会议强调2025年要重点做好八个方面工作,包括推进提振消费专项行动、全力以赴稳外贸、促进吸引外资稳存量扩增量等。证监会也召开专题座谈会,强调将持续推动新“国九条”和资本市场“1+N”政策落地见效。金融监管总局则要求引导保险、理财资金支持资本市场平稳健康发展。财政部透露2025年多个重要政策安排,包括提高财政赤字率、增加政府债券发行等,这对提振消费、保障民生、化解重点领域风险等都将发挥积极作用。

银河证券认为,财政部的发声更清晰地阐述了2025年更加积极的财政政策将如何部署落实,为经济社会发展提供必要的财力支撑。同时,数据市场交易规模大增,2024年全国数据市场交易规模预计超1600亿元,同比增长30%以上。银河证券还指出,算力服务行业将成为推动我国人工智能行业发展的重要组成部分,未来具备较多客户基础、算力储备及资金储备较多的公司有望逐步提升市占率。

机构观点精选

中信证券认为,投资者仍在等待外部扰动因素落地以及内部政策加码,但年初以来市场已迅速完成降温过程。海通策略指出,春季行情是A股市场经典的“日历效应”之一,2025年春季行情或正孕育中,增量政策落地、基本面企稳修复是催化。国金证券则看好券商板块估值和业绩双提升,认为券商板块在短期震荡后有望修复弹性。

焦点公告及资金流向

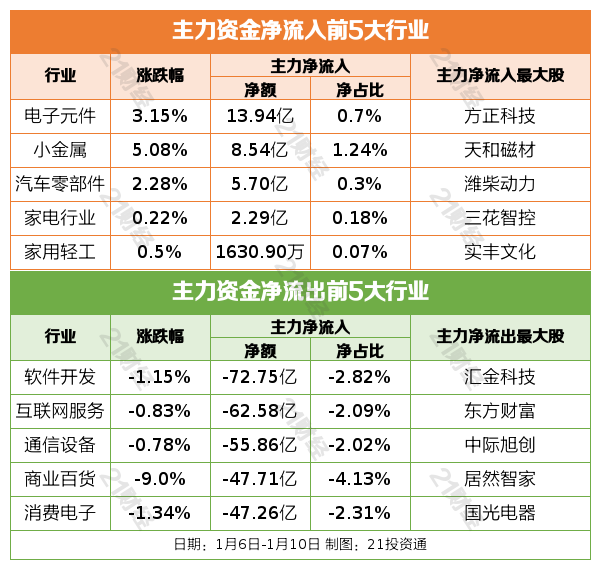

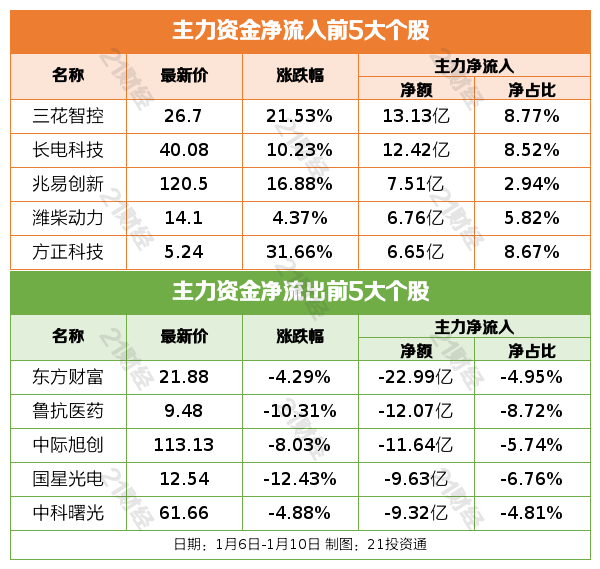

多只个股发布焦点公告,包括粤宏远A、振华股份、巨轮智能等。资金流向方面,从行业资金流向和个股资金流来看,部分行业及个股获得资金净流入,而部分则呈现净流出态势。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。