市场交易量与增量资金变化分析

AI导读:

文章分析了自去年9月以来市场交易量与增量资金的变化关系,指出交易量变化并不等同于增量资金变化,并探讨了牛市初期的市场现象和未来投资策略。

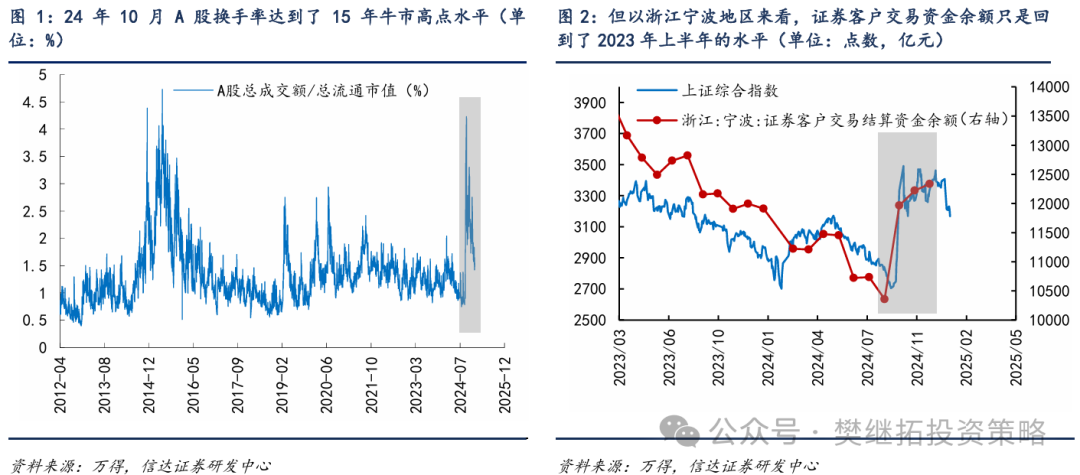

自去年9月以来,市场交易量显著波动,投资者常基于交易量判断增量资金强度,导致在交易量达到2015年高点时过度乐观,交易量下降时又担忧市场重返熊市。然而,通过对比近期数据与历史牛市初期的换手率数据,我们发现交易量变化并不等同于增量资金变化。尽管2024年9月以来的交易量、换手率已达到2015年牛市高点,但增量资金规模仅与指数涨幅相当。

具体来看,2024年9月以来,市场交易量大幅回升,成交额和换手率均触及2015年牛市水平,引发投资者对增量资金规模的猜想。然而,通过深入分析居民银证转账和融资余额数据,我们发现尽管有增量资金流入,但其规模和速度与指数涨幅保持一致。以浙江宁波地区为例,2024年9-11月证券客户交易资金余额回升幅度与指数涨幅相近。

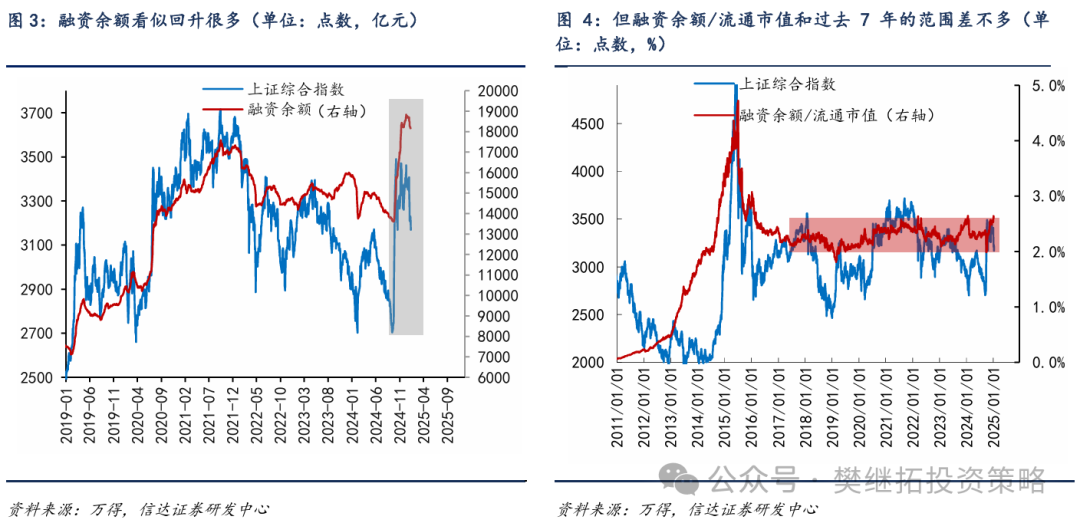

融资余额方面,尽管此次高点已超过2021年牛市,但更多受股市融资融券标的范围扩大和股市扩容影响。2022-2023年熊市期间,融资余额下降速度远小于指数跌幅,且融资余额/流通市值波动范围与过去七年相近,表明融资余额回升与股市扩容及标的范围扩大速度相匹配。

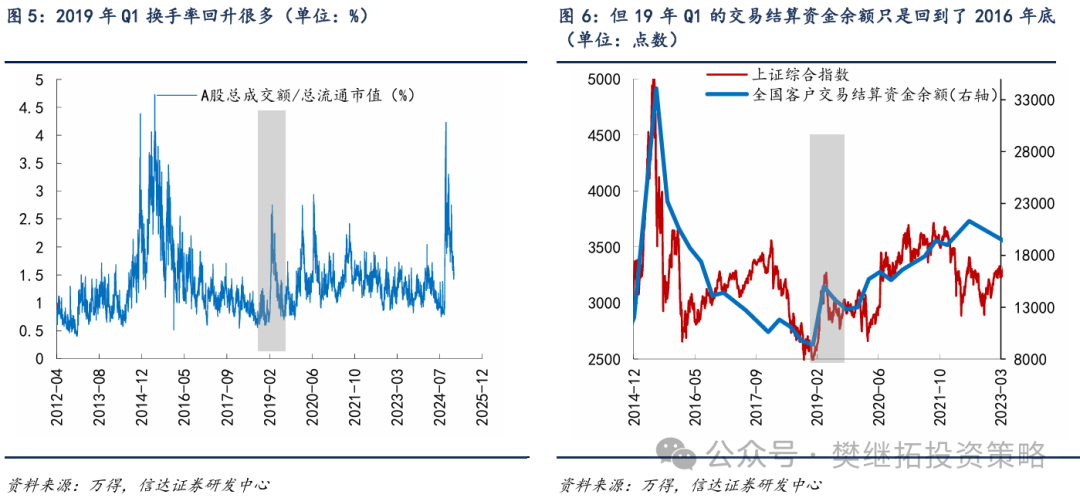

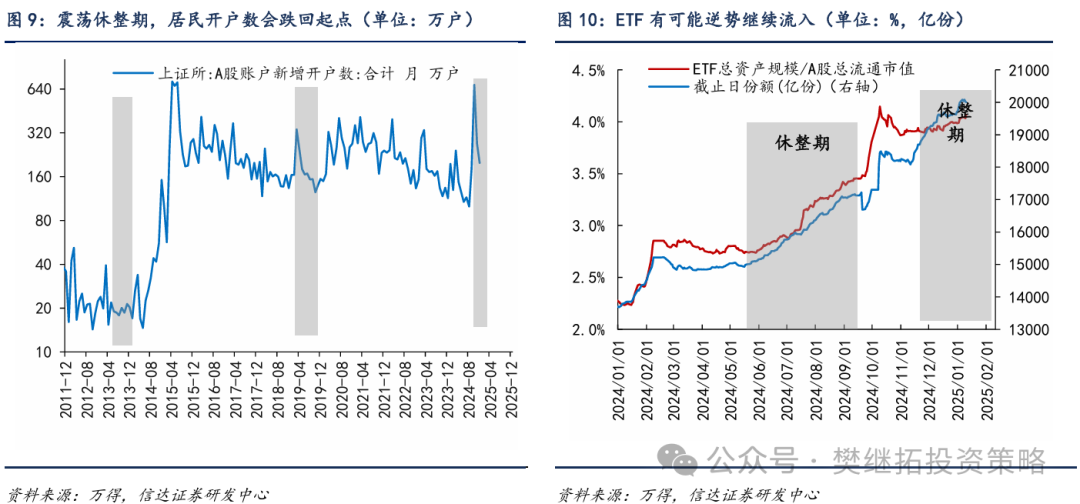

历史上,牛市初期交易量回升幅度常大于增量资金流入幅度,如2019年Q1。当前市场休整被视为牛市初期上涨后的正常调整,ETF份额有望在震荡中稳步增长,春节前或迎来第二次买点。

2019年Q1同样出现交易量回升而增量资金流入相对滞后的情况,股市换手率回升,但交易结算资金余额仅恢复至2016年底水平。此外,牛市初期市场快速上涨后常进入休整期,交易量下降,但增量资金不会全部流出,且常有新的资金流入渠道逆势增加,如2019年Q2-2020年Q1公募基金发行量逆势增加。

ETF或成为本轮牛市重要资金流入方式之一。休整期间,居民开户数下降为正常现象,但市场不会因此大幅回调,ETF有望成为逆势资金流入。

短期A股策略观点指出,休整过后春节前或为第二次买点。季节性规律显示2月为Q1胜率赔率最佳月份,同时3-4月将是验证经济数据和居民热情能否加速的关键时点。

未来一个月配置建议为:金融地产(政策最受益)>上游周期(产能格局好+前期涨幅和预期低)>交运&公用事业(低估值防御)>AI&消费电子(新赛道+成长股中的价值股+风格阶段性偏大盘价值)>出海(长期逻辑好,短期美国大选后政策空窗期)。当前市场风格偏向小盘低价策略,但预计在新一轮上涨前将观察到小盘低价策略失效。

(文章来源:信达证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。