银行间“二永债”收益率大幅上行,相对利差成抗跌关键

AI导读:

银行间债券市场“二永债”收益率大幅上行,本周已出现调整。去年12月国债利率快速下行行情中,二永债表现曾阶段性弱于利率债,但相对利差成为1月二永债抗跌的关键。展望2025年,银行二永债性价比仍较高,可起到较好的替代与补充收益作用。

财联社1月10日讯今日上午,银行间债券市场的“二永债”收益率显著攀升。本周,受利率债收益率底部反弹的影响,具有类利率属性的二永债已出现调整。数据显示,部分期限AAA-二级资本债的收益率已上行10BP。在去年12月国债利率快速下行的背景下,二永债的阶段性表现一度弱于利率债,但相对利差却成为了1月份二永债抗跌的重要因素。

具体来看,上午时分,“24建行二级资本债02A”的收益率上行了7.25bp,“24建行二级资本债03BC”上行了8.5bp,而“24中行永续债02BC”的收益率则上行了5.5bp。自去年10月以来,银行二级资本债的收益率便呈现持续下行的态势,尤其是在年末时点更是加速下行。从12月24日至1月3日的两周内,各期限AAA-级二级资本债的收益率普遍下行了约20BP,且长期限的下行幅度更为显著。

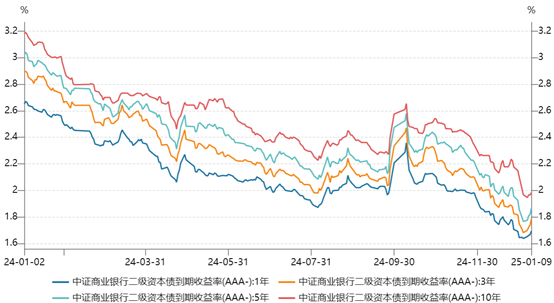

(资料来源:Wind,财联社整理)

(资料来源:Wind,财联社整理)

国联证券固收首席李清荷在回顾去年以来的二级资本债行情时指出,2024年1-8月,受机构欠配及理财、债基规模增长的影响,银行二永债行情持续。然而,在8-10月期间,受央行多次提示长债利率风险、政策齐发后“股债跷跷板”效应演绎以及财政增量政策预期等因素的影响,银行二永债出现了调整。11月化债方案落地后,债市情绪得以修复,叠加年末机构的“抢跑”行为,收益率得以快速修复。

二永债的行情素有“利率放大器”之称,其走势通常与国债收益率一致,但变动幅度更大。本周,随着国债收益率的底部反弹,二永债也跟随调整。截至1月9日,本周1年、3年、5年、10年期的AAA-二级资本债收益率已分别上行6BP、10BP、10BP和2BP。此外,今天上午,央行公告称,自2025年1月起将暂停开展公开市场国债买入操作。消息发布后,利率债市场继续调整,10年国债活跃券收益率最多上行了4.5BP。

李清荷进一步指出,在“资产荒”的背景下,银行二永债已经逐渐成为信用债市场最重要的资产之一。其中,高等级的国有行二永债类利率属性不断强化,使得在利差收窄、估值窄幅震荡的趋势下,择时和波段交易的操作难度相应上升。尽管在去年12月国债利率快速下行的行情中,受理财自建估值被叫停的影响,银行二永债的表现曾阶段性弱于利率债,使得二永债的利差有所走阔,但国泰君安固收分析师唐元懋认为,相对利差仍将成为1月二永债抗跌的关键。

唐元懋表示,以信用利差/中债估值作为计算二永债相对利差的指标,在2024年末,高等级二永债的相对利差水平在22%-30%,对应历史分位数水平在90%左右。若债市在一月由于供需矛盾偏弱,大行二永债的利差保护可能也已经较为充足,抗跌性更佳。展望未来,中信证券FICC团队认为,国债利率已快速下行至低点,阶段性止盈压力有所增大,而银行二永债的性价比仍较高,可起到较好的替代与补充收益的作用。交易盘可关注3-5YAAA-二级债的性价比,同时永续债品类性价比亦有显现;配置盘则可关注江浙闽皖地市级与区县级中等久期二永债以及湘鄂冀地区短久期地市级城农商行二永债的配置机会。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。