信凯科技IPO前夕:业绩下滑、研发薄弱与高度依赖境外市场

AI导读:

信凯科技更新招股书注册稿,面临业绩下滑、研发薄弱及境外市场波动等多重挑战,同时缺乏自主生产线,高度依赖境外市场。公司控股股东为信凯森源,“李氏”兄弟合计控制公司97%的股权。

1月8日,国内有机颜料生产商信凯科技更新了招股书注册稿,正式进军IPO的“注册关”。该公司专注于有机颜料等着色剂的产品研发、销售及服务,产品广泛应用于油墨、涂料和塑料等多个领域,涉及日常塑料玩具、汽车涂料、美术颜料以及食品接触包装印刷等多个方面。

信凯科技自称,自2015年至2023年连续蝉联全国有机颜料出口冠军,客户群涵盖了全球油墨、涂料领域的领军企业,包括DIC株式会社、富林特集团、盛威科集团、宣伟集团和艾仕得集团等。

然而,《财中社》发现,信凯科技正面临业绩下滑、研发薄弱及境外市场波动等多重挑战。

业绩下滑、研发薄弱及境外市场风险

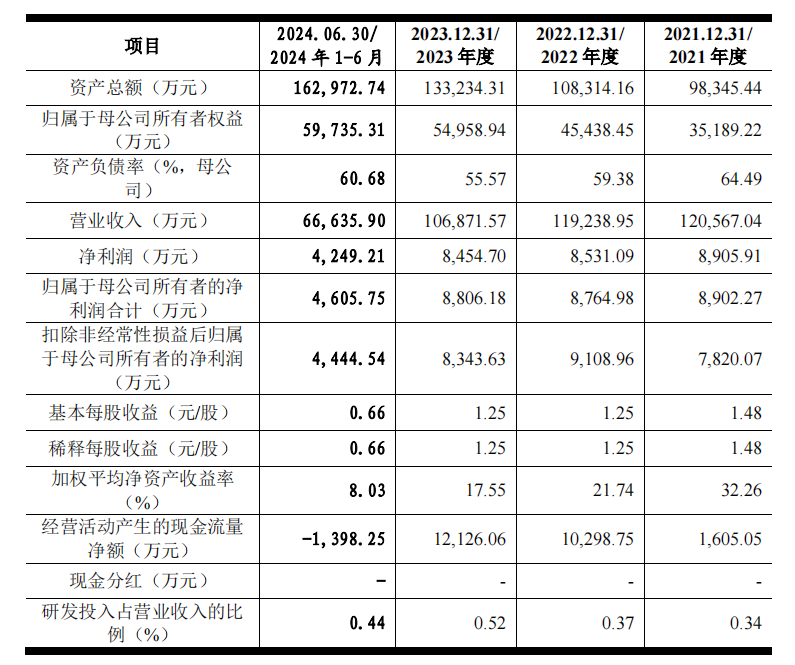

数据显示,2021年至2023年,信凯科技的营收和净利润均呈下降趋势,营收分别为12.1亿元、11.9亿元和10.7亿元,净利润分别为8905万元、8531万元和8454万元。此外,2024年上半年,信凯科技的营收和扣非净利润分别为6.66亿元和4445万元,均低于同行平均水平。百合花(603823)和七彩化学(300758)等同行上市公司的营收和净利润均显著优于信凯科技。

同时,信凯科技的资产负债率也持续处于高位,2021年至2024年上半年分别为61.67%、52.88%、53.61%和59.04%,远高于同行水平。例如,2024年上半年末,七彩化学的资产负债率为49.08%,百合花仅为28.12%。

更为关键的是,信凯科技的研发投入严重不足,占营收比例极低。2023年,其研发投入占比最高,也仅为0.52%,而2024年1-6月,研发费用仅占销售收入的0.44%,远低于同行水平。

此外,全球有机颜料市场存在波动风险,近年来,世界有机颜料市场格局因头部企业经营及财务问题而频繁变动,这对高度依赖境外市场的信凯科技构成了潜在威胁。2021年至2024年上半年,信凯科技的境外销售收入占比分别高达84.90%、86.45%、88.20%和86.26%,主要集中在欧洲和北美洲。

无自主生产线,处于产业链中间环节

信凯科技面临诸多挑战的根本原因在于其缺乏自主生产线,在产业链中仅扮演“二传手”角色。公司主要从百合花、七彩化学等国内行业巨头采购成品,再转销海外,采购高度集中,向前五大供应商的采购资金占比近65%。而这些供应商同时也是信凯科技在国际市场上的竞争对手,其直接出口产品的毛利率远高于信凯科技。

为改变这一局面,信凯科技已开始布局生产基地,辽宁信凯和辽宁紫源建设项目正在逐步推进。然而,鉴于其此前无自主生产经验,未来产品质量能否达到行业标准仍存在不确定性。同时,其研发费用率远低于同行,也引发了市场对其未来发展的担忧。

尽管处于“二传手”的尴尬境地,但信凯科技在冲击IPO时,资金安排的重点并非研发攻坚,而是用于还债和建楼。招股书显示,公司拟募资2.65亿元,其中1.65亿元用于研发中心及总部建设项目,1亿元用于偿还银行贷款。

实控人“李氏”兄弟高度控股

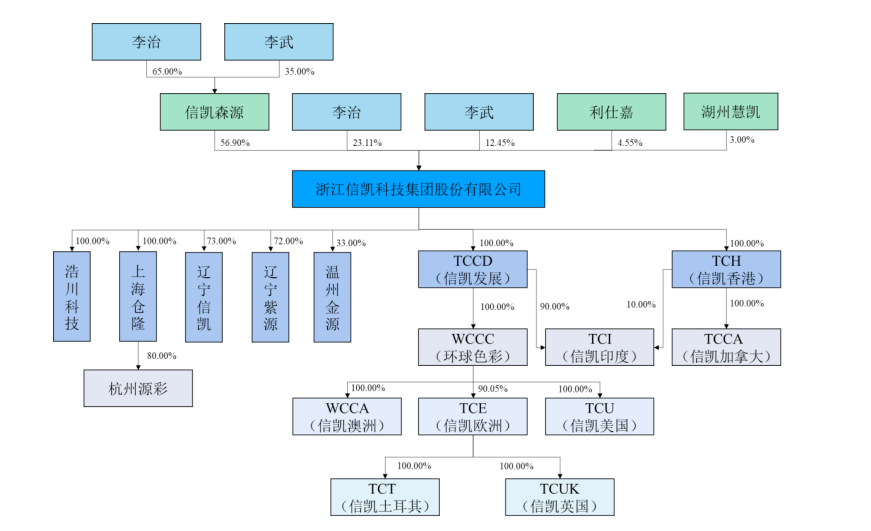

信凯科技的控股股东为信凯森源,直接持有公司56.90%的股份。而李治和李武两兄弟分别直接持有公司23.11%和12.45%的股份,并通过信凯森源间接控制公司56.90%的股权。此外,李治还通过利仕嘉持有公司4.55%的股权。因此,“李氏”兄弟直接和间接合计控制公司97%的股权,为公司实际控制人。

李治和李武拥有丰富的行业经验和背景。李治曾在中国化工进出口总公司浙江分公司和香港隆源贸易担任要职,后创立信凯科技并担任多项职务。李武则毕业于化学工程专业,曾在鞍山辉虹新材料及鞍山辉虹担任董事长,目前在多家公司担任董事和监事等职务。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。