多家银行下调信用卡最低还款比例,持卡人需警惕高额利息

AI导读:

多家银行下调信用卡最低还款比例至5%,但选择最低还款将失去免息期,面临高达18.25%的年化利率。持卡人需权衡最低还款与分期还款的成本,做出明智选择。

近期,信用卡市场迎来一项新变化,多家银行纷纷下调了信用卡的最低还款比例。建设银行率先行动,公告显示自2025年2月11日起,其龙卡变形金刚信用卡的最低还款比例由原先的10%调整至5%。紧随其后,北京银行、宁波银行等股份制银行和城商行亦步亦趋,纷纷在近年内将最低还款比例调整至5%。这一调整引发了广泛关注:选择最低还款,究竟是否划算?它与其它还款方式又有何异同?

多数银行全额计息,年化利率高达18.25%

所谓最低还款,即持卡人仅需偿还账单规定的最低金额。这一金额与银行的最低还款比例直接相关,比例的降低意味着持卡人每月所需偿还的最低金额相应减少。最低还款方式灵活,没有明确的还款计划,持卡人只需在还款日前偿还最低金额,剩余欠款则自动延续至下期账单。同时,持卡人也可随时选择全额偿还余款及利息。

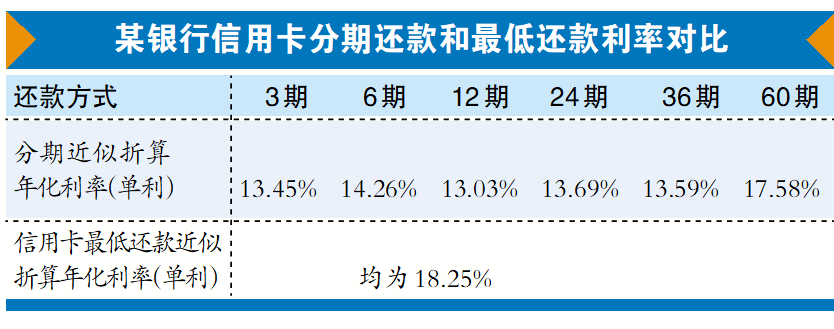

然而,值得注意的是,多家银行官网显示,若选择最低还款额,本期账款将无法享受免息期。自每笔账款记账日起,银行将按日计息,日利率为万分之五,最高年化利率可达约18.25%,直至每笔账款完全还清。这一利率水平对于持卡人而言,无疑增加了还款成本。

据银行人士介绍,在信用卡透支利息的计算中,绝大多数银行采用的是全额计息规则。这意味着,即使持卡人偿还了部分欠款,透支利息仍会按照透支本金的全额来计算。例如,若持卡人透支1万元,即使在到期还款日偿还了5000元,银行仍会按照1万元的全额来计算透支利息。

因此,若持卡人持续选择最低还款方式偿还每期账单,随着还款期限的延长,所需支付的利息将不断累积,导致实际借款成本远高于预期。万分之五的日利率在现实操作中,往往会演变成高昂的实际利率。

最低还款长期成本高于分期还款

除了全额还款和最低还款外,银行还为持卡人提供了账单分期的还款选择。与最低还款相比,分期还款具有明确的还款计划,还款期限和每期还款金额相对固定。

然而,从成本角度来看,最低还款的相对成本较高。其利息折合年化利率往往高于分期还款方式的分期利息。以某银行为例,其官网显示信用卡账单分期期数可选1至60期,基准分期利率为0.85%的60期分期账单,近似折算年化利率为17.58%,低于最低还款近似折算年化利率。

资深信用卡专家董峥建议,持卡人选择哪种还款方式,应基于对资金紧张周期的判断。若仅为短期几个月的资金紧张,选择最低还款方式较为灵活,可随时全额还款;而若面临长时间的资金紧张,则选择分期还款方式更为划算。

(文章来源:广州日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。