金融机构小红书“攻坚战”:KOS矩阵成新流量入口

AI导读:

金融机构在小红书上通过打造KOS矩阵,以生动有趣的叙事方式和鲜明的个性风格吸引用户,实现与用户之间的有效沟通,构建信任,寻找新的流量入口。

继在抖音成功培育出多个成熟大IP后,银行、券商、基金、保险等金融机构近年来开始大规模入驻小红书平台。这些机构瞄准的是小红书上那些具备高消费能力和高转化价值的女性用户,这些用户往往也是家庭金融配置的主要决策者。

面对如何在非金融语境中做好金融叙事的难题,以及对平台流量分配机制的深入探索,一些金融机构已经展现出了一些趋势性的打法。

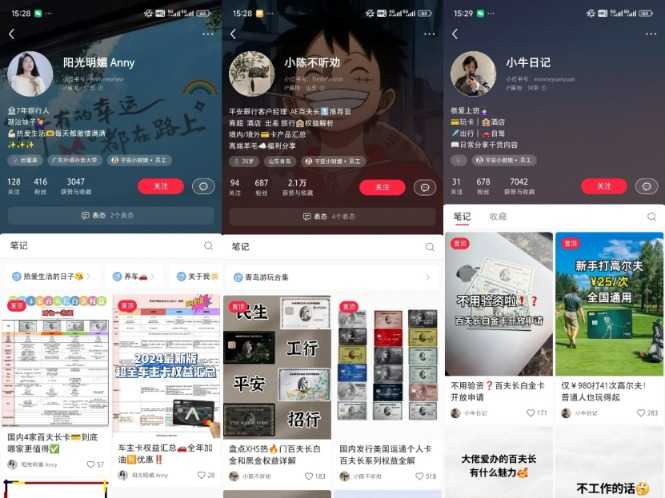

部分金融机构不再满足于仅通过KOB(官方账号)、KOL(大V)和KOC(素人消费者)的标配内容输出模式,而是开始在小红书上构建“KOS”(关键意见销售)矩阵。例如,一些被认证为平安银行、宁波银行、东吴证券等官方员工的素人博主,通过生动有趣的叙事方式和鲜明的个性风格,在小红书上同步展示个人生活和专业知识,从而扩大机构的用户触点,实现与用户之间的扁平化和有温度的沟通。他们通过内容和交流互动影响用户决策,为机构展现虚拟人格魅力并构建信任。

这是2025年金融机构在流量入口“攻坚战”中的一个缩影,金融机构正在逐步找到在非金融语境中与用户进行有效金融叙事的方式。

然而,尽管金融机构在小红书上的开拓已久,但他们的粉丝数量相较于其他流量平台仍然较少,且呈现出明显的头尾断层现象。尽管如此,许多从业者认为这既是挑战也是机遇,意味着金融机构在小红书上仍有巨大的发展空间。

在用户看来,小红书虽然宣称“万物皆可种草”,但直到2023年,用户对金融产品的搜索才趋向常态化。对于金融机构而言,如何在这样一个被长期认为是种草精致生活的平台上,吸引用户搜索枯燥专业的金融业务,成为了一个亟待解决的问题。

一些金融机构开始尝试通过打造具有个人特色的主题内容来吸引用户,比如分享对医学、婚姻、养老、法律等的看法,从而先树立个人IP,再推荐金融产品。观察小红书上的金融机构账号,可以发现出圈的内容往往与金融业务关系不大,而是更多地通过亲民“融梗”、“造梗”来吸引用户。

小红书的用户画像显示,他们具有较强的消费意愿和能力,对精致生活和追逐潮流的要求更高,对品牌认知更强。因此,金融机构认为小红书的用户与其高价值目标客群重合度较高。与微博、抖音等平台相比,小红书的博主兼具流量属性、信息属性和意见属性,且流量分配机制更侧重用户主动搜索。

小红书的UGC导向和种草文化使得博主的推荐非常具有说服力,有利于销售转化。因此,金融机构开始打造KOS矩阵,希望通过KOS的“种草”能力,以更低成本、更高效率、更精准地与用户完成沟通,构建信任。

一些金融机构正在动员员工主动备案,认证小红书账号,低调打造KOS矩阵。例如,平安银行的“平安小财娘”就是一个成功的KOS案例,通过该账号提高品牌与用户之间的粘性,引导用户复购和投教。

新榜发布的《企业新媒体KOS矩阵研究报告》指出,抖音和小红书等平台均在积极扶持KOS账号,以推动流量增长和用户粘性。这意味着KOS将成为新的流量入口,金融机构需要思考如何调整数据化营销的打法来适应这一变化。

目前,包括券商、基金在内的多家金融机构已经要求带有官方员工认证的账号统一申请报备,并出台了相关账号管理执行规范。同时,他们也在探索制定恰当的激励机制,以激发员工的创造力。

(图片来源: 一批素人小红书博主的个人标签里,有着平安银行小红书官号“平安小财娘”的认证)

一批素人小红书博主的个人标签里,有着平安银行小红书官号“平安小财娘”的认证)

金融机构需要提升运营人员的综合艺术审美能力,深入理解品牌、消费者和竞品,持续打磨内容创作。同时,他们也需要创造一个包容的土壤、打造一个灵活的机制、出台一个有效的激励措施,以激发出员工的创造力。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。