物业行业迈向高质量发展阶段

AI导读:

2024年物业行业持续向高质量发展阶段迈进,行业重心转向质效提升。多家物企在管面积突破5亿平方米,但增速放缓,物业费指导价格出台引发降价潮,物业费收缴率下滑。同时,资本市场物业股股价波动,整体市值未恢复,但仍有上市机会。

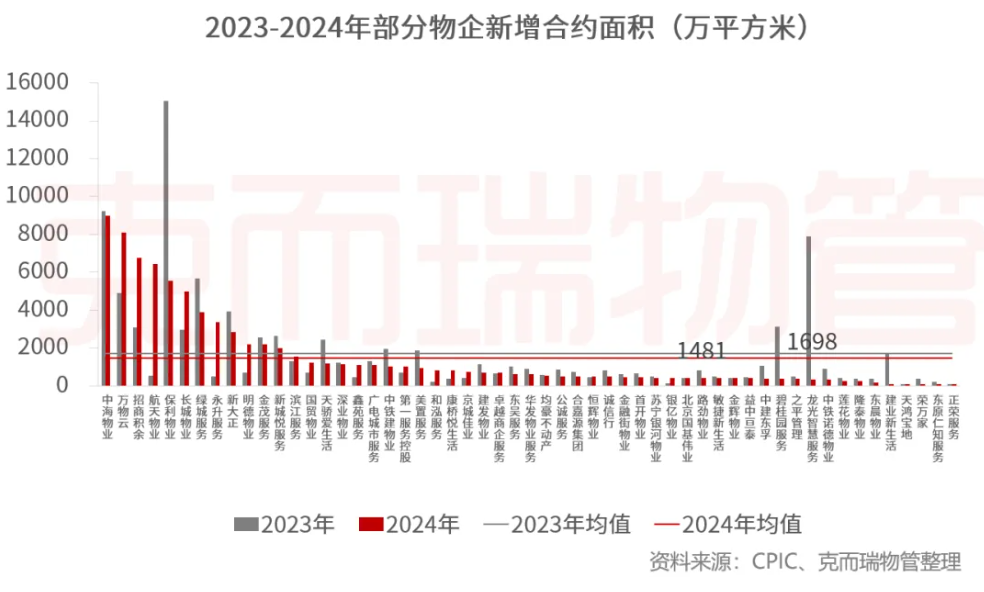

2024年,物业行业持续向高质量发展阶段迈进,行业重心由规模扩张转向质效提升。据克而瑞物管监测,年内共有6家上市物企在管面积突破5亿平方米,其中万物云以10.6亿平方米领跑,碧桂园服务和保利物业紧随其后。同时,7家物业企业的合约管理面积也超过5亿平方米。

随着行业逐渐成熟,物企开始弱化规模披露,更注重经营效益提升。中指研究院物业事业部总经理牛晓娟指出,管理面积与营业收入的直接相关性已弱化,企业经营重点应转向提升经营效益。此外,管理业态及业务更加多元,不再单纯依赖建筑面积收取物业费。

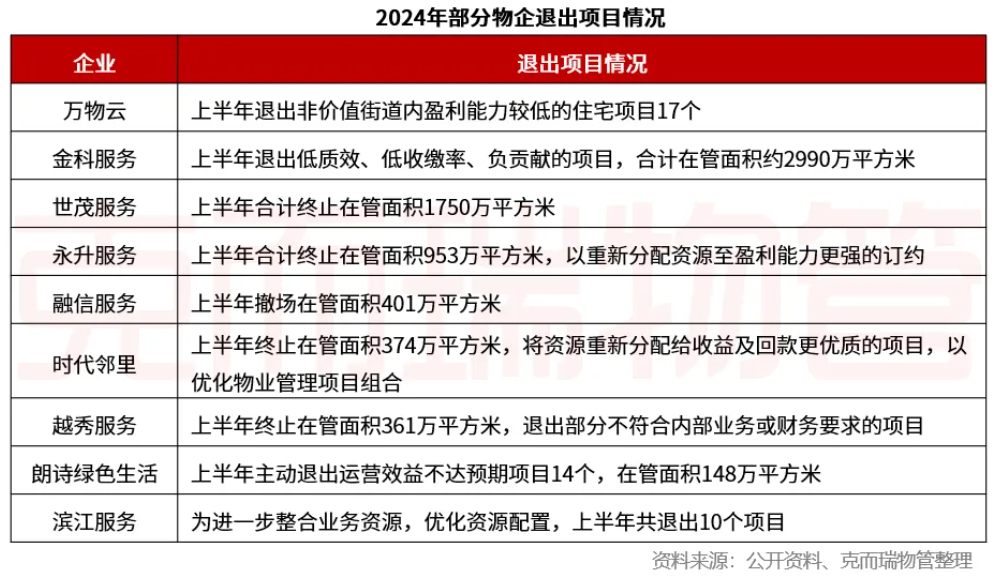

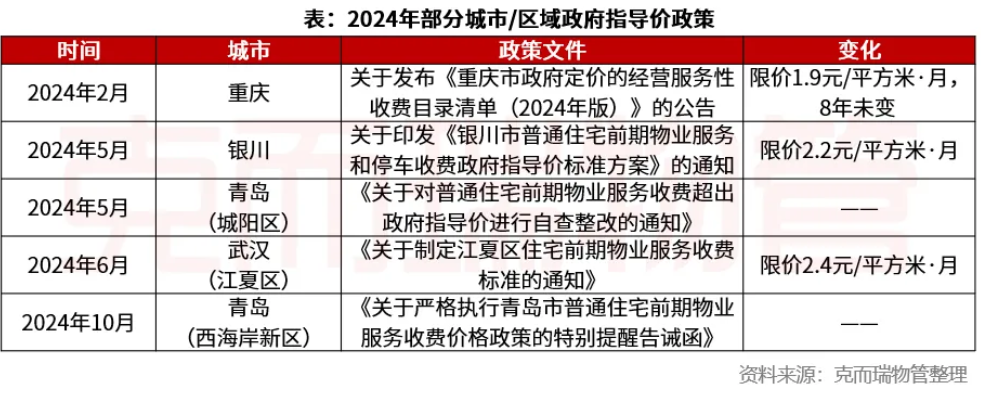

尽管行业增速变缓,但整体仍具发展潜力。多家物企主动解除低效项目,提升运营质效。同时,物业费指导价格的出台成为舆论焦点,多城小区业主要求下调物业费,形成一波降价潮。物业费收缴率同步下滑,加剧了企业财务压力。

为应对质价不符问题,多家物业公司开始将物业服务标准化、透明化,并尝试“菜单化”“定制化”服务。万物云推出“智选”产品,创新“弹性定价”,让业主自主定物业费。物企在成本控制方面下功夫,运用科技手段提升效率,制定灵活价格方案,公开价格构成,积极与业主沟通协商。

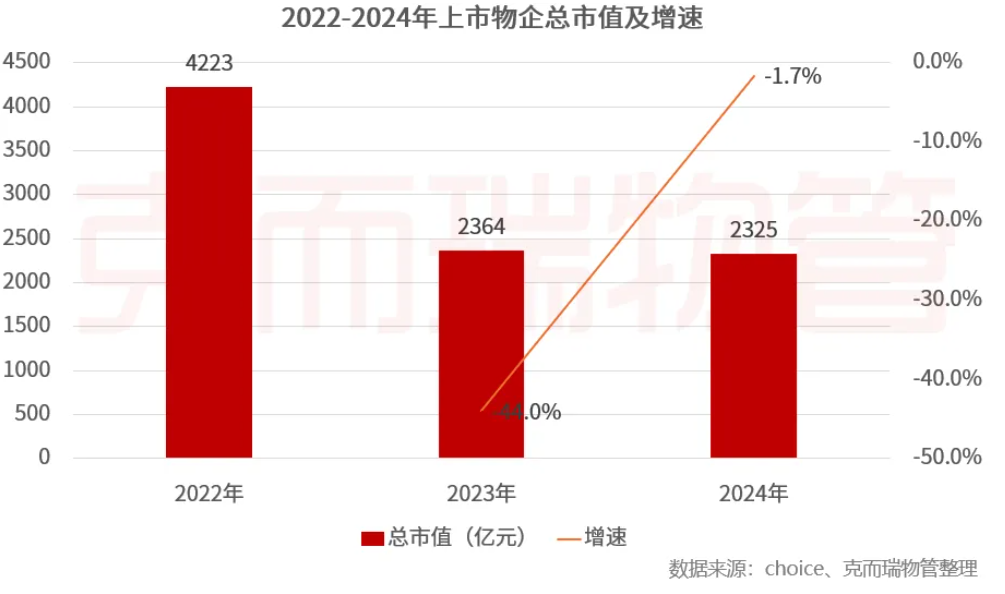

资本市场方面,物业板块指数与大盘同频共振,但差距进一步扩大。物业股股价经历显著波动,整体市值仍未恢复之前水平。不过,仍有国资物企成功登陆资本市场,预计2025年将有5家物业企业上市。同时,也有物企被母公司私有化,退出资本市场。

牛晓娟分析指出,物企通过市值管理手段向市场传递积极信号,增强了投资者信心。未来,地方国资企业仍有整合上市机会,专业赛道中的民营企业也将受到资本市场关注。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。