美债收益率飙升,美联储降息预期降温

AI导读:

美债收益率飙升引发市场担忧,经济数据冲击下美联储降息预期再度降温,高利率可能对居民消费、就业市场及金融市场带来广泛影响,未来美债收益率走势备受关注。

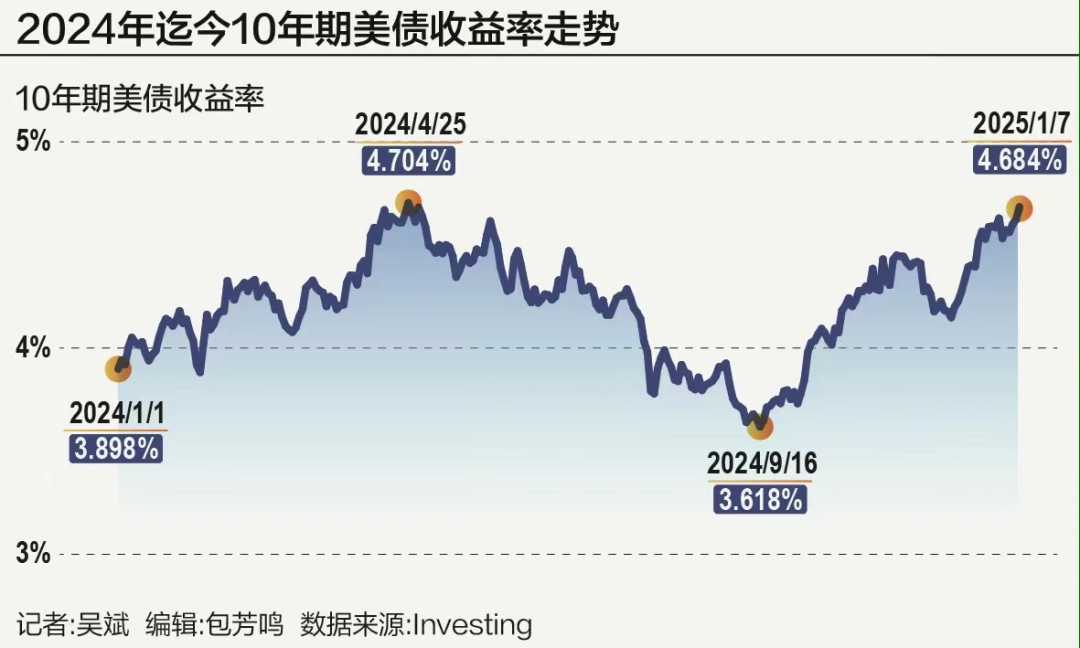

在经济数据的冲击下,美联储降息预期再度遭遇降温,美债市场持续承压,抛售潮不断。美东时间1月7日,2年期美债收益率上涨2.7个基点至4.297%,10年期美债收益率飙升6.1个基点至4.684%,盘中更是一度触及4.699%,创下自2024年4月26日以来的新高。30年期美债收益率也跟随上涨7.5个基点至4.913%。同日,美债收益率的飙升引发了美股市场的剧烈波动,股市大幅下跌。

东吴证券首席经济学家芦哲在接受21世纪经济报道记者采访时表示,近几个月美债利率的持续走高,特朗普交易行情的持续是基本背景,而2024年12月FOMC会议释放的鹰派信号则是进一步的催化剂。此外,2024年12月下旬至今年初的数据真空期以及市场交易平淡等市场情绪,也支撑了美债利率的高位震荡。

1月7日,美债利率的飙升主要受到美国服务业PMI和职位空缺数据的双重超预期影响。2024年12月ISM美国服务业PMI录得54.1,高于预期的53.5,前值为52.1。其中,支付价格指数飙升至64.4,新订单指数也达到54.2。同时,2024年11月美国职位空缺数录得809.8万,高于预期的774万,前值也由774.4万上修至783.9万。

数据发布后,交易员对2025年上半年美联储降息的预期大大降低。芦哲分析称,近期发布的地产销售、制造业PMI等数据整体好于预期,而职位空缺和服务业PMI这两项关键数据的超预期,大大加剧了市场对于美国经济韧性、通胀黏性以及美联储降息空间缩小的担忧。同时,更高经济增长预期带来的期限溢价攀升,也共同推动了美债利率的飙升。

值得注意的是,高位的利率可能对居民耐用品消费、住宅销售、地产和制造业投资等产生广泛而持续的抑制效应,进而带动当前正处于下行趋势的就业市场需求进一步降温,造成失业率上升和衰退预期的再现。此外,高利率的持续还将加大对金融市场的压力,如当前违约率攀升的消费者信贷和商业地产风险等。芦哲提醒,在当前美联储缩表持续、流动性持续收紧的环境下,这将大大提高偶发性流动性风险和金融市场危机的概率。

美债收益率的“异常”飙升引起了市场的广泛关注。自美联储2024年9月中旬开始降息以来,10年期美债收益率已累计攀升了约100个基点。1月8日,10年期美债收益率更是一举突破4.7%的关口。

美债收益率的这一惊人涨幅在历史上并不多见。德意志银行的数据显示,自1966年以来的14个美联储宽松周期中,本轮周期迄今为止是10年期美债表现第二差的周期。多位经济学家表示,美国当选总统特朗普胜选以来,10年期美债收益率从4.28%回升至4.7%左右,特别是12月6日美国11月非农数据发布以来,美债收益率迎来一波主升浪。

经济数据方面,2024年11月美国CPI同比上涨2.7%,仍高于美联储2%的目标。去年12月ISM价格分项指数从11月的58.2上升至64.4,创11个月新高,暗示通胀压力依然存在。美国11月非农就业数据和职位空缺等就业指数超预期,服务业指数火爆,就业-通胀螺旋效应压力上升。因此,2024年12月美联储鹰派降息25个基点后,市场对2025年隐含降息幅度一度下降。

在美债抛压放大之际,1月7日美国财政部进行的390亿美元10年期国债标售也遭遇需求惨淡。本次10年期美债拍卖的得标利率为4.680%,创下2007年8月以来的新高,远超2024年12月11日标售时4.235%的得标利率。这也是2024年10月以来第一次出现尾部利差,得标利率较预发行利率高出了0.2个基点。

PGIM固定收益联席首席投资官Gregory Peters直言,市场上有大量债券供应源源不断,再加上通胀可能更具粘性或由跌转升,这些都令债市承压。阿波罗全球管理公司首席经济学家托尔斯滕·斯洛克警告称,美国国债市场存在出现动荡的风险,类似于英国前首相特拉斯引发的金融动乱一样。随着10年期美债收益率的节节攀升,人们开始对美国如何管理其不断膨胀的债务感到担忧。

摩根士丹利首席投资官迈克尔·威尔逊预计,债券收益率飙升和美元走强将在今年上半年对美国股市构成风险。目前正接近可能给国际敞口较大的公司带来压力的水平,鉴于市场广度已较弱,这可能会在今年上半年进一步伤及股市。

2025年刚刚开始,经济数据再度打压了美联储的降息预期。美国供应管理协会(ISM)数据显示,由于需求强劲,美国去年12月非制造业PMI从11月的52.1升至54.1。商业活动回暖和订单增加均表明需求强劲,这加剧了人们对通胀将持续的担忧。

此外,美国劳工统计局发布的职位空缺和劳动力流动调查(JOLTS)数据显示,去年11月份职位空缺数从10月上修后的783万增加到810万,超过了所有经济学家的预期。美联储理事库克表示,鉴于就业市场强劲且通胀压力持续存在,政策制定者在降息问题上可以更加谨慎地行动。

美联储1月暂停加息已成定局,但后续货币政策存在较大不确定性,需要依赖数据,尤其是特朗普政策对通胀的影响。在前美联储主席本·伯南克看来,即将上台的特朗普政府所制定的经济政策不会导致美国通胀发生根本性的变化。特朗普希望延长的2017年减税措施已经基本落实,而移民政策的变化是一个缓慢且不确定的过程,不会对整体经济产生重大影响。

芦哲认为当前交易员对2025年降息预期偏谨慎,但2025年上半年宏观环境有利于降息。然而,进入2025年下半年,对衰退的担忧与前期压低通胀的利好因素将退潮,且驱赶非法移民带来的工资通胀黏性将显现,美联储存在暂停降息风险。

在一系列因素影响下,目前10年期美债收益率已升至4.7%左右。债券交易员正准备应对美国国债市场的进一步波动,一些期权押注显示,美国10年期国债收益率有望在2月底就飙升至5%。不过,更普遍的观点是,如果接下来10年期美债收益率涨到5%,就已经基本到顶了。

展望后市,多位经济学家认为,美债收益率仍会维持高位,阶段性较难回落,但回升到5%以上仍需观望。特朗普第二任期的政策不确定和各国政局有望回归平稳,各国汇率压力或有所缓解,美元指数也有望高位回落。

当前,芦哲倾向于认为4.8%是10年期美债利率短期中的上限,极端情形下可能触及5%。若美债利率持续上行并突破关键点位如5%,金融条件的收紧及其对流动性和市场情绪的影响将给风险资产带来负面冲击。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。