美债收益率飙升引发市场担忧

AI导读:

美债收益率在经济数据冲击下飙升,美联储降息预期降温,美债市场持续抛售。多位经济学家警告美债市场动荡风险,高利率对居民消费、投资等领域产生抑制效应,加大金融市场压力。未来美债收益率走势存在不确定性。

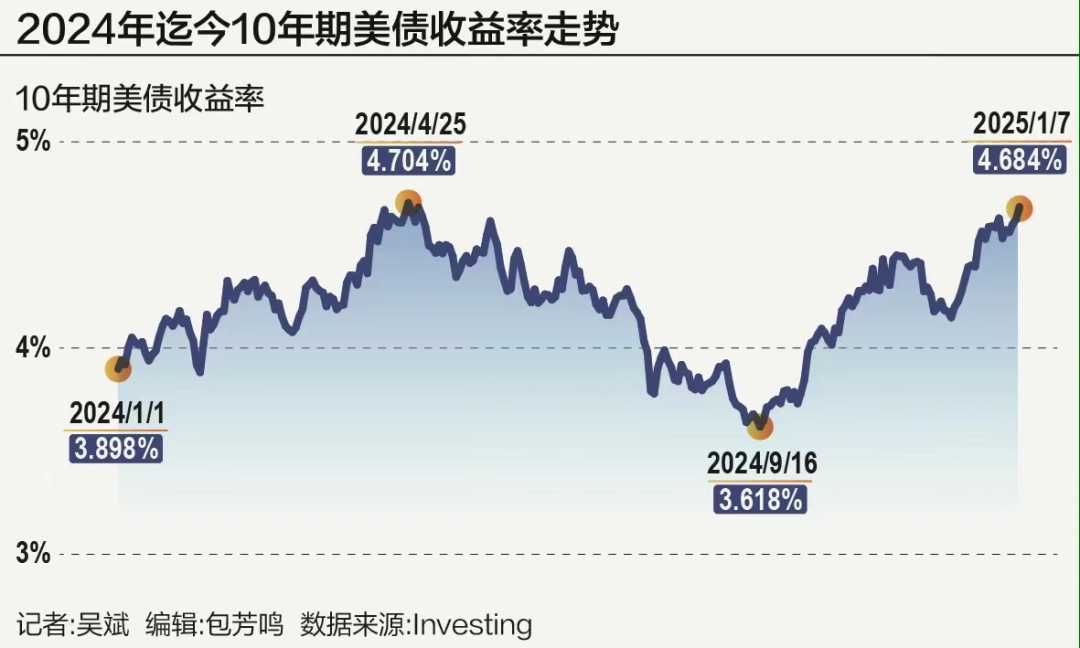

在经济数据的影响下,美联储降息的预期再次受到打击,美债市场持续面临抛售压力。美东时间1月7日,2年期美债收益率尾盘上涨2.7个基点,报收于4.297%。10年期美债收益率则上涨6.1个基点至4.684%,盘中一度触及4.699%,创下自2024年4月26日以来的新高。30年期美债收益率同样上升7.5个基点至4.913%。同日,美债收益率的飙升还触发了美股的大幅下跌。

东吴证券首席经济学家芦哲在接受21世纪经济报道记者采访时表示,近几个月来,美债利率的持续攀升与特朗普交易行情的持续密切相关。2024年12月FOMC会议释放的鹰派信号进一步加剧了这一趋势。而在2024年12月下旬至今年初的数据真空期,交易平淡等市场情绪成为支撑美债利率高位震荡的短期扰动因素。1月7日美债利率的飙升则主要归因于超预期的美国服务业PMI和职位空缺数据。

数据显示,2024年12月ISM美国服务业PMI录得54.1,高于预期的53.5,前值为52.1。其中,支付价格指数飙升至64.4,新订单指数为54.2。同时,2024年11月美国职位空缺数录得809.8万,预期为774万,前值由774.4万上修至783.9万。这些数据点燃了市场对于美国经济韧性、通胀黏性以及美联储降息空间缩小的紧张情绪,进而推动了美债利率的飙升。

值得注意的是,仍处于高位的利率可能对居民耐用品消费、住宅销售、地产和制造业投资等领域产生广泛而持续的抑制效应,进一步加剧当前下行趋势的就业市场压力,导致失业率上升和衰退预期的再现。此外,高利率的持续还将加大对金融市场的压力,如当前违约率攀升的消费者信贷和商业地产风险等。芦哲提醒,在当前美联储缩表持续、流动性收紧的环境下,偶发性流动性风险和金融市场危机的概率将大大提高。

美债收益率的“异常”飙升是自美联储2024年9月中旬开始降息以来的一大现象。10年期美债收益率已累计攀升约100个基点,并在1月8日一举突破4.7%的关口。这一涨幅在历史上并不多见,德意志银行数据显示,自1966年以来的14个美联储宽松周期中,本轮周期迄今为止是10年期美债表现第二差的周期。

美债收益率的飙升是多重因素共同作用的结果。包括美国通胀粘性高、就业数据强劲、多国政治动荡不安以及特朗普交易和美元升值等。特别是特朗普在内政外交方面的鹰派言论和美国优先政策,使得市场对美联储控制通胀、实现2%目标缺乏信心。同时,欧洲经济疲软和主要经济体政局动荡也推动了美元的强劲和美债收益率的攀升。

在美债抛压放大的背景下,1月7日美国财政部进行的390亿美元10年期国债标售需求惨淡。本次10年期美债拍卖的得标利率为4.680%,创下2007年8月以来的新高,远超2024年12月11日标售时4.235%的得标利率。这也进一步加剧了市场对美债市场的担忧。

多位经济学家警告称,美债市场存在出现动荡的风险。随着10年期美债收益率的攀升,人们开始对美国如何管理其不断膨胀的债务感到担忧。特别是即将上任的特朗普承诺要实施减税政策,这有可能会成为一个潜在的“特拉斯时刻”。如果国债收益率保持在高位,上市公司将面临高企的借贷成本,美股投资者也将承压。

此外,经济数据再度打压了美联储的降息预期。2025年刚刚开始,美国经济数据就表现出强劲的增长势头。美国供应管理协会(ISM)数据显示,去年12月非制造业PMI从11月的52.1升至54.1。同时,职位空缺和劳动力流动调查(JOLTS)数据也显示,去年11月份职位空缺数从10月上修后的783万增加到810万。这些数据加剧了人们对通胀将持续的担忧,并使得政策制定者在降息问题上更加谨慎。

美联储理事库克表示,鉴于就业市场强劲且通胀压力持续存在,政策制定者在降息问题上可以更加谨慎地行动。这也呼应了去年12月美联储会议的基调。目前,美联储1月暂停加息已成定局,但后续货币政策存在较大不确定性,需要依赖数据尤其是特朗普政策对通胀的影响。

对于未来美债收益率的走势,一些期权押注显示美国10年期国债收益率有望在2月底就飙升至5%。然而,更普遍的观点是如果接下来10年期美债收益率涨到5%就已经基本到顶了。当前多位经济学家倾向于认为4.8%是10年美债利率短期中的上限,极端情形下可能触及5%。但回升到5%以上仍需观望。

如果美债利率仍延续上行、持续突破关键点位如5%,芦哲提醒这将给风险资产带来负面冲击。市场将再度转变为“好消息是坏消息”的叙事逻辑,认为经济数据强劲将加剧通胀黏性并迫使美联储不再降息甚至加息。这将造成大类资产的持续调整。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。