延迟退休对养老金领取的影响

AI导读:

本文详细解答了延迟退休政策下,个人选择提前退休养老金何时领取、是否打折等问题,并分析了延迟退休对基础养老金和养老金个人账户的影响。

退休后次月起,养老金将如期发放,不受延迟退休政策影响。

随着延迟退休政策的实施,关于养老金领取的问题备受关注。针对“法定退休年龄延迟后,个人选择提前3年退休(不早于原退休年龄),养老金何时领取?是否必须等到法定退休年龄?不延迟退休养老金是否会减少?”等疑问,以下进行解答。

首先,无论你选择何时退休,只要单位办理了退休手续,从次月起即可领取养老金,与以往无异。

其次,若按照原退休年龄退休,养老金计算方法不变,金额不会减少。但选择延迟退休,退休金将有所增加。这一增加基于“多缴多得、长缴多得、晚退多得”的原则。早退休可早领养老金,但金额相对较少;延迟退休则能增加养老金,但具体增加多少,需根据个人情况具体分析。

退休金的核定包括基础养老金和养老金个人账户两部分。基础养老金的核定与上年度社会平均工资、个人平均缴费指数、缴费年限等因素有关。推迟退休时间将直接影响缴费年限,进而影响基础养老金的数额。以上海为例,详细阐述了基础养老金的计算方法,并指出延迟退休对基础养老金的影响。

除了缴费年限,平均缴费指数也是影响退休金的重要因素。平均缴费指数越高,基础养老金越高。但平均缴费指数受过往缴费期间每一年的高基数积累影响,延迟退休几个月对计算结果的影响微乎其微。

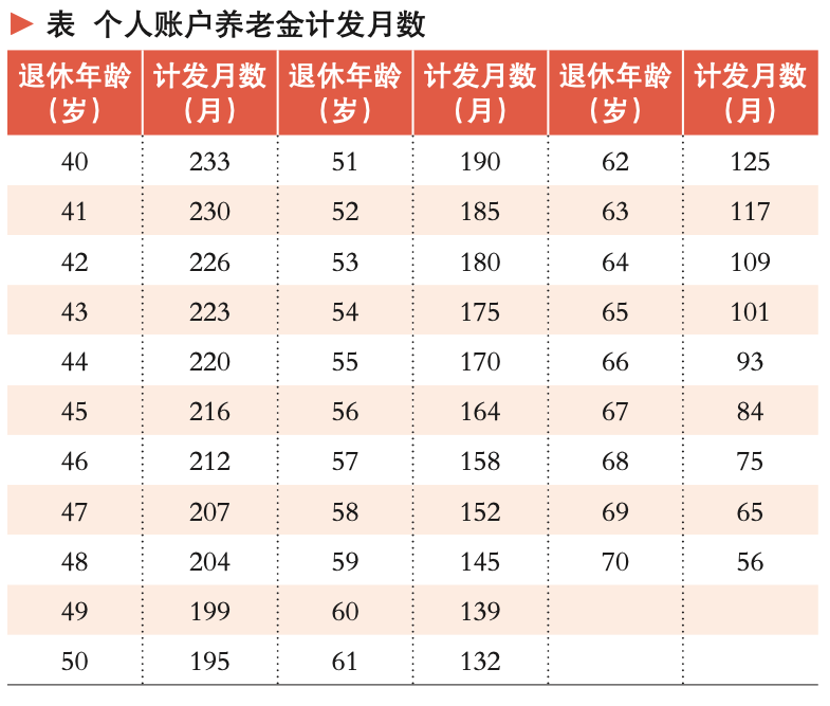

养老金个人账户部分则与退休时养老保险个人账户余额和退休年龄确定的计发月数有关。延迟退休将增加个人账户余额,进而增加养老金。同时,计发月数随退休年龄的增加而减少,也会影响养老金的数额。

通过详细计算分析,得出结论:延迟退休相较于不延迟退休,确实能获得稍高的退休金,但差异并不显著。选择不延迟退休,退休金不会打折扣,金额较少是因核定数值不同,而非核定方法不同。

(图片来源: )

)

(文章来源:理财周刊)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。