股债跷板效应、中美经济通话及12月经济数据前瞻

AI导读:

本文总结了股债跷板效应再现的情况,包括多位分析师的观点;报道了中美经贸牵头人视频通话的内容及企业回应;并前瞻了12月经济数据,包括GDP增速、工业增加值等预测。

1、股债跷跷板效应再现

数据来源:Choice数据

德邦证券固定收益首席分析师吕品:当前债市估值收益率较低,约为1.6-1.7%。建议按基础资产平均久期作为中性配置,年底可采用加权平均久期作为目标配置。短期内不宜超配久期,权益市场风险资产价格调整或有精准性支持工具,双降幅度和节奏或低于市场预期。

华创证券投资部总经理屈庆团队:利率水平大幅偏离政策利率,长端曲线进入负carry环境,交易盘能否持续加速存疑。需警惕交易盘负反馈风险,以震荡思维应对。

华西证券宏观联席首席分析师肖金川:关税变化不影响债市下行,降息落地易引发债市大调整。A股市场短期或反弹,春节后有望迎来春季躁动,政策预期将驱动行情走强。

中金公司研究部国内策略首席分析师李求索:A股“大底”或已过去,全年A股机会有望较2024年提升。国内债市长期表现良好,但对股市支持有限。

红军债市笔记主理人毛鸿军:市场对央行降准降息敏感度减弱,即使降准,市场定价有限。建议1.6以下逐步减仓,落袋为安。短期内由于汇率制约,预期央行实施货币政策延后,1月份降准降息难以落地,债市或维持震荡偏多行情。

中国银河证券首席宏观分析师张迪:短期内,若财政加码、楼市政策或中长期结构性改革政策超预期,10年期国债收益率可能向上突破。

2、何立峰与耶伦举行视频通话

中美经贸中方牵头人何立峰与美方牵头人耶伦举行视频通话,双方回顾总结近年来中美经济领域交往合作经历,积极评价对话机制作用,同意保持沟通、管控分歧,继续稳定中美经济关系。中方就美对华经贸限制措施表达关切。

此前,美国国防部将腾讯控股、宁德时代等71家中企新增列入“中国涉军企业”清单,完整清单包括134家中企。

相关企业回应称,被列入清单是错误之举,对公司业务无实质影响,将积极沟通解决误会。

3、12月经济数据前瞻

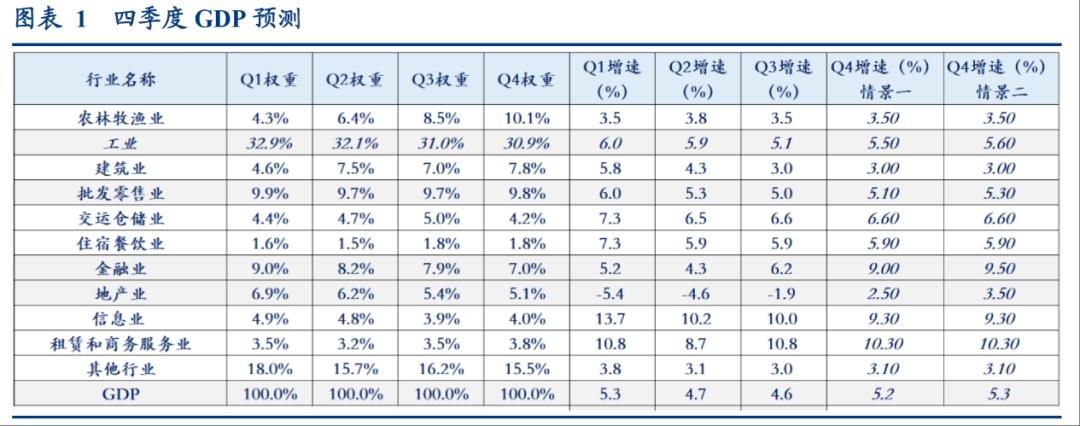

中金公司研究部首席宏观分析师张文朗:预计12月经济运行总体平稳,政策直接相关领域增长势头良好,基本面相关性强领域延续偏弱态势。四季度GDP增速可能为5.3%。

天风证券固收首席分析师孙彬彬:12月宏观数据可能呈现生产平稳、需求分化局面。基本面仍然利好债市。

财通证券宏观首席分析师陈兴:预计2024年四季度GDP同比增长5.0%,2025年全年GDP同比增长4.9%。预计12月工业增加值同比增长5.3%,固定资产投资累计同比增长3.4%,社零同比3.7%等。

华创证券首席宏观分析师张瑜:四季度GDP预计同比在5.2%-5.3%之间。12月消费与出口回升,投资回落,物价偏弱。企业融资可能偏弱。展望2025年,关注对物价回升有帮助的政策落地。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。