普利转债或成首支重大违法强制退市转债

AI导读:

普利转债因发行人普利制药财务造假,触发重大违法强制退市情形,或将成为2025年首支退市转债。市场人士分析,普利转债退市对转债市场整体影响有限,但低价转债等高风险个券将承受冲击。预计2025年转债市场将呈现震荡上行走势。

1月7日,普利转债(123099.SZ)开盘即遭遇20%跌停,因发行人普利制药财务造假,触发重大违法强制退市情形,或将成为2025年首支退市转债。此前,普利转债及普利制药已于1月6日停牌,并于1月7日复牌。普利转债总发行规模8.5亿元,期限6年,自2021年3月8日起在深交所挂牌。

普利制药2023年报及2024年一季报因故“难产”,公司股票及可转债曾停牌长达两个月。2024年5月,普利制药收到证监会立案告知书。2025年1月4日,证监会认定普利制药2021年、2022年度报告存在虚假记载,涉及金额巨大。普利制药公告称,如触及重大违法强制退市情形,公司股票及可转债均将被终止上市。

上海信堡投研转债研究负责人表示,普利转债或成为继搜特、蓝盾、鸿达、广汇后的第五只强制退市转债,且可能是首只因重大违法被强制退市的转债。截至1月6日,普利转债债券余额仍有5.31亿元,未转股比例高达62.49%,此前长期为机构投资者重仓。

普利制药自2024年7月以来,已多次提示重大违法强制退市风险。然而,在退市预期充分的情况下,普利制药正股及普利转债在近期仍取得一定涨幅。市场人士分析,这可能与散户的短期博弈和侥幸心理有关。尽管普利转债近期涨幅较高,但中证转债指数已连收四根阴线,整体市场呈现下跌趋势。

多位受访者认为,普利转债退市对转债市场整体影响有限,但低价转债等高风险个券将承受一定冲击。截至1月6日收盘,多只破面值转债收跌。东方金诚研究发展部负责人表示,转债市场破面转债数量在12月下半月开始波动增长,信用风险开始受到重视。此外,经过2024年一系列退市及违约事件冲击,转债市场估值和价格修复进度放缓。

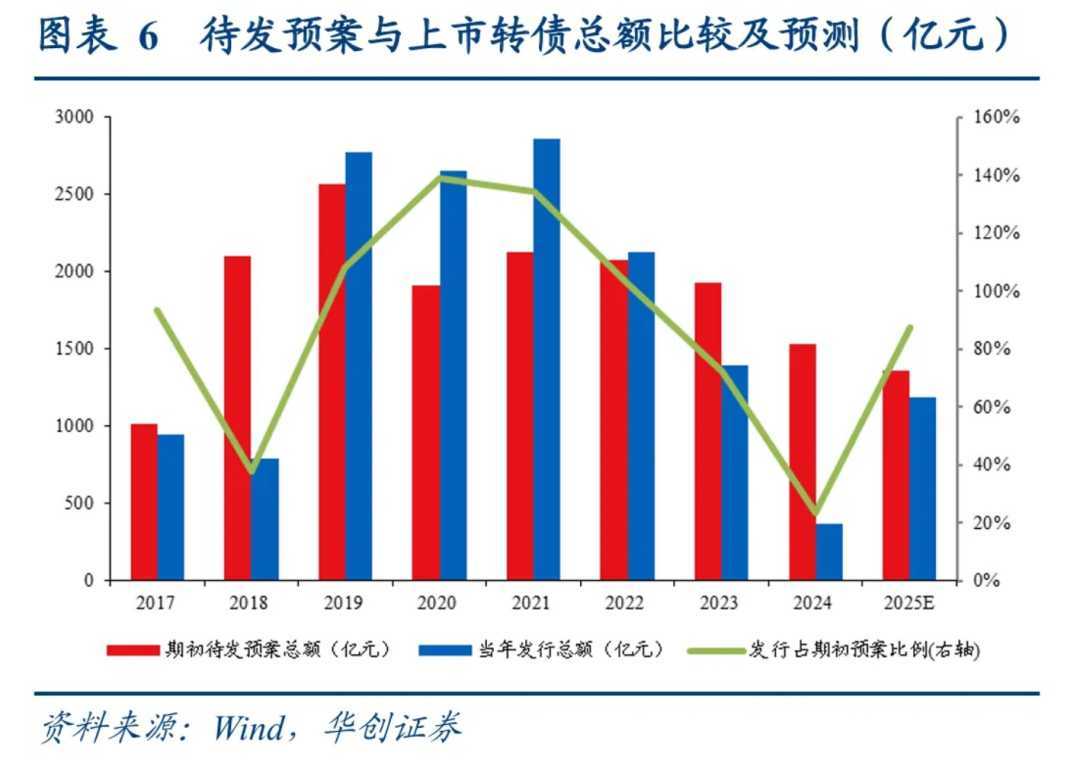

转债市场供需结构方面,华创证券研报指出,预计2025年转债发行节奏将恢复至2022-2023年水平,净供给将收缩。需求端方面,随着债市利率中枢可能继续下行,信用债利差处于历史较低水平,部分机构资金或转向转债市场增配转债。预计2025年转债市场将呈现震荡上行走势,其中大盘转债和红利转债表现可能更优。

优美利投资总经理贺金龙也表示,可转债后期机遇大于风险,权益市场回暖和宏观经济改善将带动转债市场向好。2025年转债供应降、配置盘稳,底仓转债到期或使存量受青睐。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。