2024年12月经济运行态势分析:消费回暖,工业生产季节性回落

AI导读:

2024年12月,我国经济运行态势持续回暖,消费领域表现强劲,房地产市场销售回升,乘用车销售保持高增长。工业生产季节性回落,大宗商品价格分化,国际油价走高,铜铝价格下跌。中游行业钢材、水泥价格走低,玻璃库存续降。

新华财经北京1月7日电(朱嘉林)最新高频数据揭示,2024年12月,我国经济运行态势持续回暖。消费领域,房地产市场销售边际回升,成交面积跃升至年内高位,未来焦点将聚焦于房地产优化政策的进一步落地实施;同时,乘用车销售保持高增长态势,得益于国家报废更新政策及各地以旧换新补贴的激励,12月购车消费呈现出强劲增长的良好局面。

工业生产方面,呈现季节性回落,钢材、玻璃、水泥等主要工业品价格普遍下调。大宗商品价格走势分化,其中原油价格受需求增长、美国原油库存减少及OPEC+减产延续等多重因素影响上扬;而铜铝价格则受宏观情绪扰动,震荡走低。

一、上游行业动态

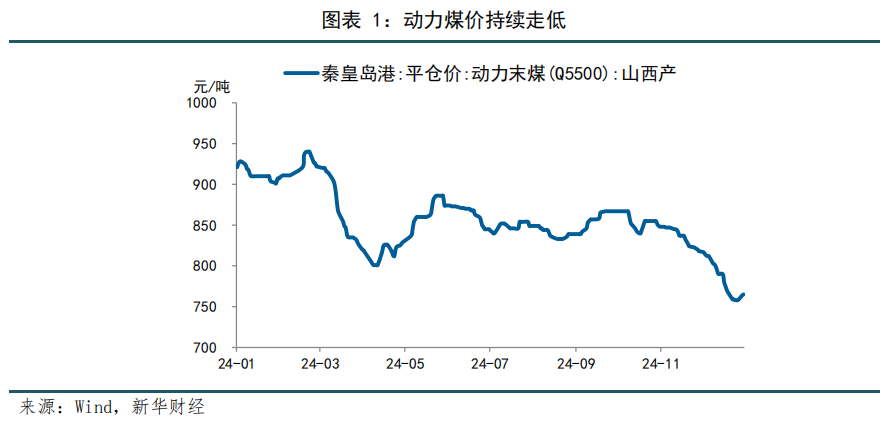

电厂库存消耗缓慢,煤炭价格延续跌势。12月31日,秦皇岛港Q5500k动力末煤平仓价报765元/吨,较上月初下跌6.4%。供应充足与需求疲软是导致煤炭价格持续下滑的主要原因。国内煤炭主产地产量稳步上升,进口量屡创新高,增加了市场供应。而气温偏暖导致电煤消费支撑不足,电厂日耗提升不及预期,港口电厂库存维持高位。

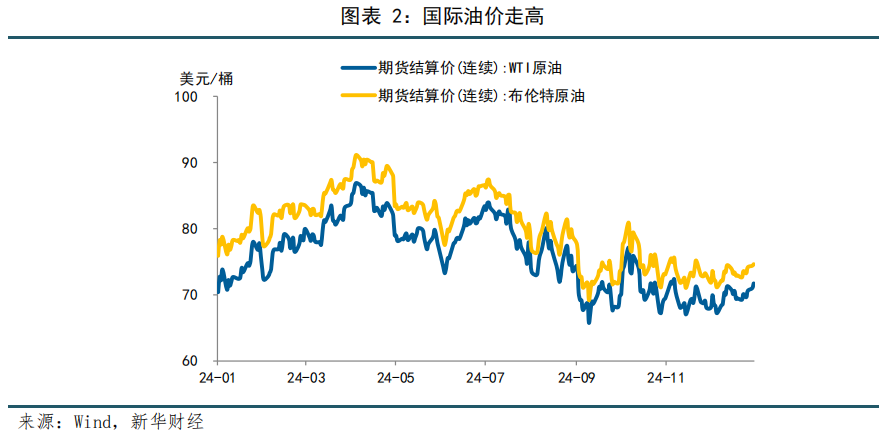

受多重因素共同影响,国际油价走高。12月31日,WTI、布伦特油价分别报71.7美元/桶、74.6美元/桶,较上月初分别上涨5.3%、3.9%。OPEC+减产延续、欧美寒冷天气推动取暖需求增加以及美国原油库存下降等因素共同支撑油价上行。

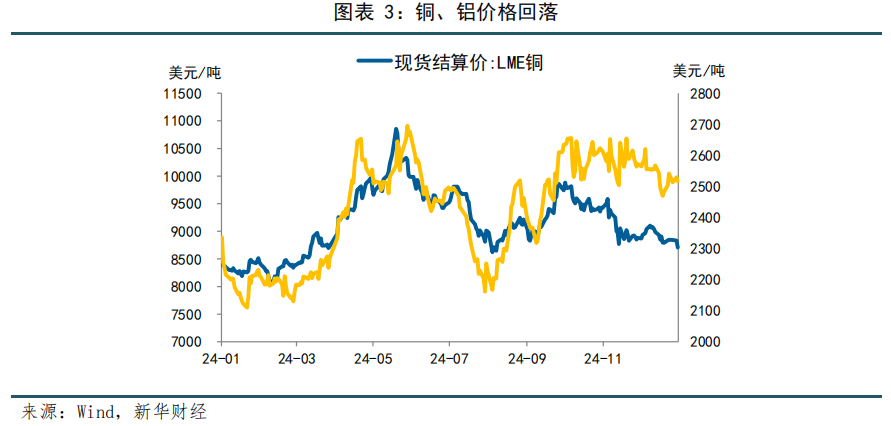

美元指数攀升至高位,对铜铝价格形成压制。12月31日,LME铜、铝现货价格分别报8706美元/吨、2516.5美元/吨,较上月初均下跌1.9%。海外方面,美联储降息节奏放缓及经济预期不确定性增加,导致美元指数上升;国内方面,中国制造业PMI连续三个月位于扩张区间,政策面积极信号频现,市场信心有所恢复。

二、中游行业动态

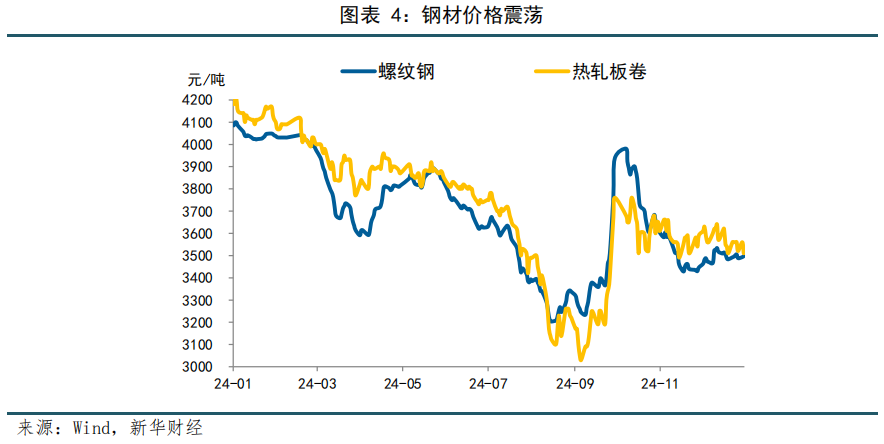

淡季压力显现,钢材价格走势分化。12月31日,螺纹钢、热轧板卷价格分别报3497元/吨、3510元/吨,较上月初分别变动+1.0%、-2.8%。市场需求淡季叠加下游施工需求接近尾声,导致用钢量有限;而库存方面则呈现下降趋势,降至年内最低水平。

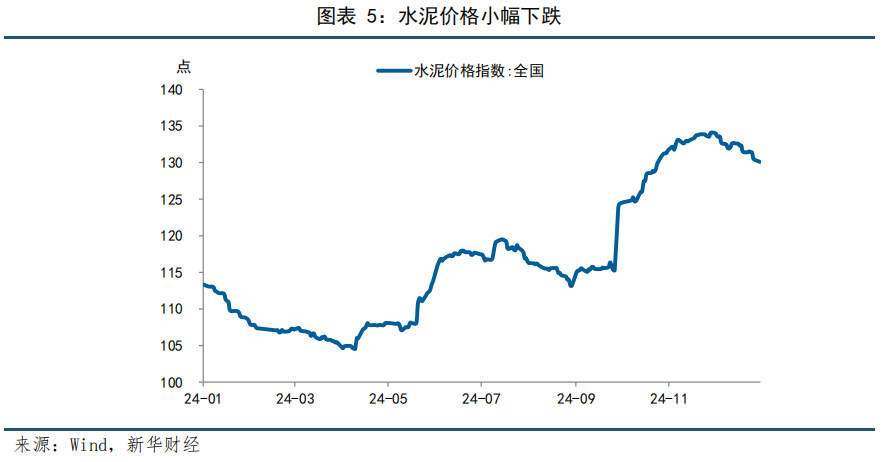

年末项目进度放缓,水泥价格小幅下滑。12月31日,全国水泥价格指数报130.1点,较上月初下跌2.9%。受气温下降影响,工地施工进度放缓,水泥市场需求整体偏弱。

节前补货需求存在,玻璃库存继续下降。12月份,年底赶工支撑浮法玻璃市场刚需,厂商出货积极。在行业供需矛盾仍存背景下,产线开工率降低,行业维持去库存态势。价格方面,浮法玻璃价格略有下降,但随着春节假期临近,刚需预期下降,中短期价格或维持趋弱运行。

三、下游行业动态

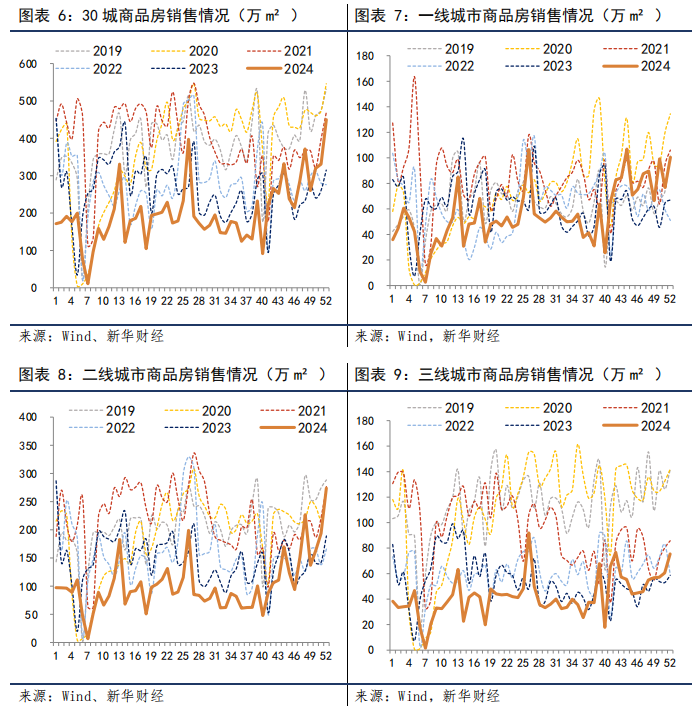

房地产市场销售边际回升,成交面积维持高位。12月全国30大中城市商品房成交日均面积环比上涨27.6%,一、二、三线城市环比分别上涨6.0%、35.7%、40.2%。中央经济工作会议明确,将持续推动房地产市场止跌回稳,并推出一系列政策措施。

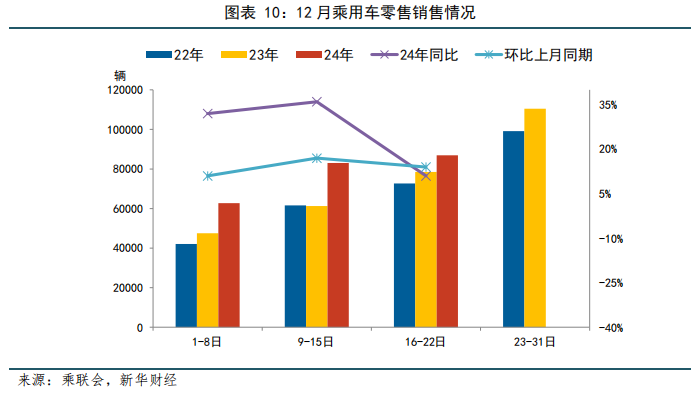

乘用车销售保持高增长,“以旧换新”政策成为主要支撑。12月全国乘用车市场零售及批发日均销量均实现同比增长,得益于国家及地方政策的补贴激励。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。