2025年A股策略:在变局中破浪前行

AI导读:

本文回顾了2024年A股市场的表现,展望了2025年国内外环境的变化,探讨了A股的新周期战略抉择,提出了在变局中破浪前行的投资策略。

时光荏苒,转瞬间我们已挥手告别2024年,迎来了全新的2025年。

回望刚刚过去的2024年,A股市场经历了跌宕起伏的历程。一季度,市场连跌三年,小微盘股陷入流动性危机,市场录得两位数以上跌幅,三年累计下跌超过35%。然而,在如此艰难的环境下,A股也见证了曙光的到来。沪指全年收涨近13%,创下近四年来最高纪录,尽管涨幅主要集中在“924”之后的短短六天。

站在当下这个历史的交汇点上,全球宏观局势仍在暗潮涌动,“不确定性”仍将是未来一段时间的主旋律。那么,在兼具机遇与挑战的2025年,海内外环境会迎来哪些关键的变化?A股将在怎样的预期和现实中碰撞向前?投资又将如何在变局中破浪前行?

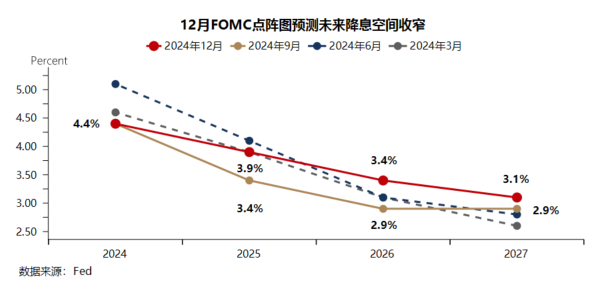

首先,我们来看看“不确定”时代的贸易冲突2.0。去年11月美国大选尘埃落定,特朗普重返政坛,使得未来四年的宏观政策充满了不确定性和变数。特朗普政策主张内部存在着诸多矛盾,降通胀、减税扩张赤字、低利率三者之间难以同时实现。然而,孤立主义、重商主义等“右转”代名词,仍将成为未来很长一段时间大洋彼岸政治经济格局的底色与主导方向。随着“特朗普经济学”的实施,美元指数与美债利率的走势将成为2025年全球风险资产面临的最大不确定性。

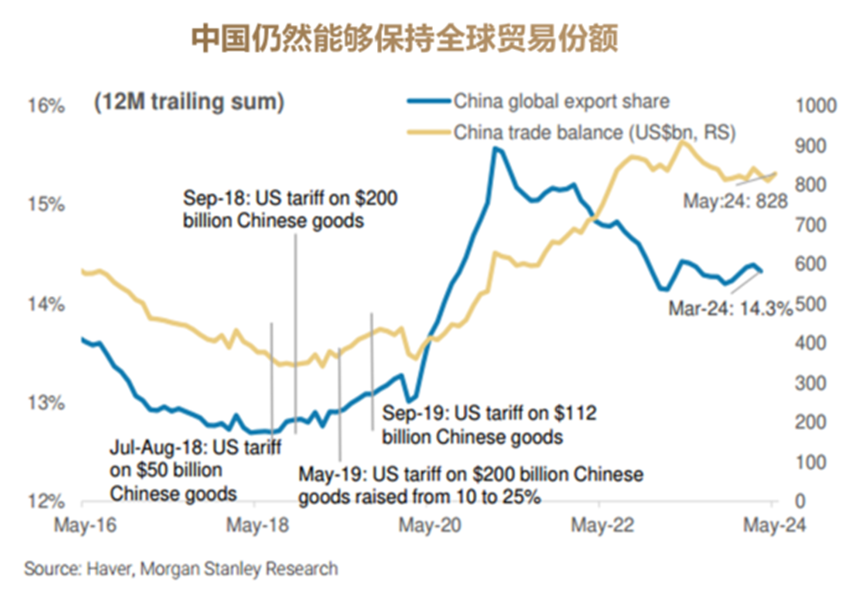

在回顾其上一任期内的贸易冲突1.0阶段时,我们发现我国出口在冲击下承压,但在全球贸易放缓的大背景下,中国在全球出口市场中的份额反而实现了稳中有进。随着“MAGA党”登上历史舞台,我们迎来了贸易冲突2.0时代。预计关税将在年初的闪电战中快速提上日程,但在未来四年的持久战中慢速到达加征终点。由于关税幅度的不确定性以及关税覆盖领域的复杂性,贸易战对经济增长的实际影响难以精确预测。

在内部环境方面,我们需要关注核心变量的持续演变。岁末年初的骤然下跌,令市场弥漫起一些悲观的情绪。但无论是人生的轨迹还是历史的长河,“先抑后扬”都是一种常态。回顾2024年,我们见证了“周期下行、资产缩水、预期疲软”弱现实格局的延续,房价、PPI和股价的波动对居民、企业和政府等主体产生了深远的影响。然而,在9月“政策转向”的信号枪响后,市场的悲观预期显著扭转,迎来了自2021年以来首次年度级别的估值扩张。

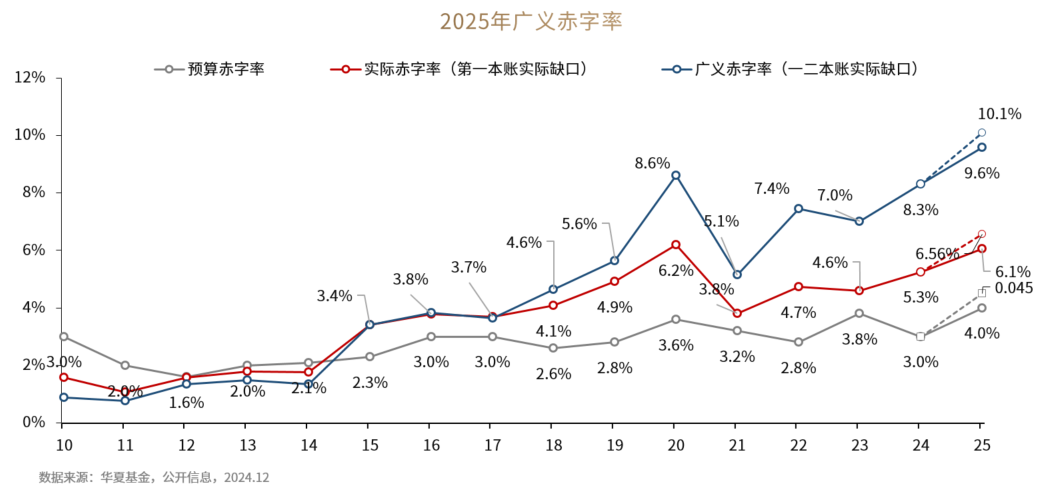

当下,我们或许不应对单一会议加以“毕其功于一役”的预期,更重要的是关注信心与预期稳定的演变信号。面对内忧与外险,预计财政发力或将遵循“积极式”预期管理、“应对式”战术节奏,呈现“脉冲式”表现特征。以“924”为起点,关于新周期的故事仍旧“未完待续”,而决定趋势性方向的因素仍是“以我为主”,核心在于三个潜在抓手的落实:基建、地产和消费。

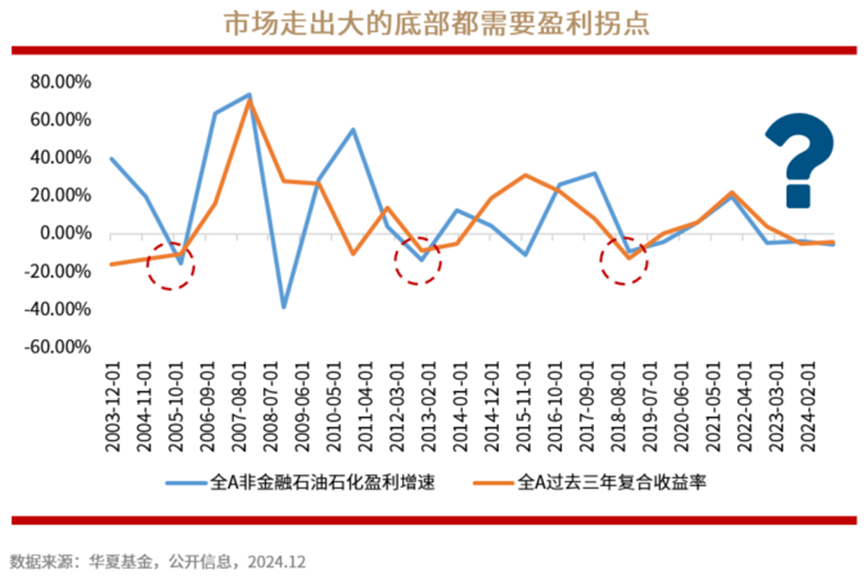

当然,从历史表现来看,市场要走出大的底部区域并重新步入繁荣,分子端(即企业盈利)的企稳与复苏是不可或缺的。因此盈利是继续磨底、还是能够复苏并迎来转正,将是2025年A股的核心关切。考虑到政策转向以及在外部扰动下内需重要性提升的背景,预计2025年盈利表现将较去年年三季度的降幅显著收窄。在综合整治“内卷式”竞争等供给侧政策的支持下,盈利增速存在转正的可能性。

尽管国内需求大幅改善的前景仍存在不确定性,但估值依然是市场定价的重要锚点之一。即便经历了2024年的估值扩张,当前估值仍偏低估,这构成了中期市场的“底线”约束。在预期反复、波折不断的市场环境中,不妨基于“底线”思维,在操作策略方面根据政策的发力节奏灵活调整。

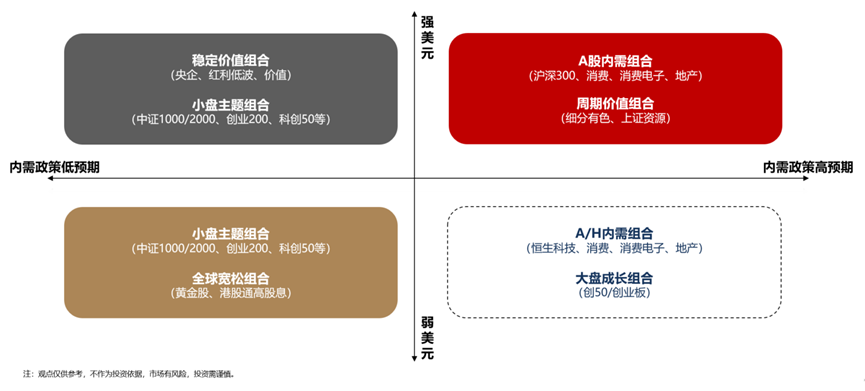

我们根据年内的两大主线逻辑——海外流动性变化与内需政策预期,探讨了四种可能情形下的指数基金布局策略。第一种情景是“波澜不惊”,即弱美元+内需政策未超预期,配置中证1000/2000等小盘风格,以及黄金股、港股高股息等受益于全球流动性宽松的资产。第二种情景是“风高浪急”,在内需政策未超预期的情况下,海外强美元环境叠加特朗普可能打出的“关税牌”将导致市场波动加剧,此时应关注市场风险,并配置央企、红利低波等稳定价值组合。第三种情景是“先发制人”,即内需政策超预期,考虑配置A/H内需相关板块与大盘成长方向。第四种情景是“强强碰撞”,即超预期的内需政策遇上高企的美元,考虑配置A股内需组合与周期价值组合。

在观察政策动向时,我们不仅要关注已经出台的政策力度,还需留意后续政策的预期。由于预期必然会反复摇摆,过度悲观到来是逢低加仓时点,阶段性乐观出现后逢高减仓。往后看,周期重启的中场,多空博弈肯定还会继续。但风已起、势已立,在一个旧叙事反转、逐步恢复理性的市场中,聚焦宽基、股东回报、新质生产力的均衡配置,秉承股、债、商品、QDII兼有的多元化布局,仍然是当下兼具赔率和胜率的投资策略。

正如中证报的新年贺词所说:“天下之势,以渐而成;天下之事,以积而固”。相信市场的力量,相信改革的必然,相信科创的勃发,相信新动能的生长。相信从此应多好消息,会迎初日照高林。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。