蜜雪冰城与瑞幸业绩比拼:收入反超与净利润之争

AI导读:

蜜雪冰城更新招股书,披露2023年全年及2024年前三季度财务数据。瑞幸在收入上实现反超,但净利润仍略逊于蜜雪冰城。两者在茶饮与咖啡市场的竞争日益激烈,门店规模和开店速度成为关键。

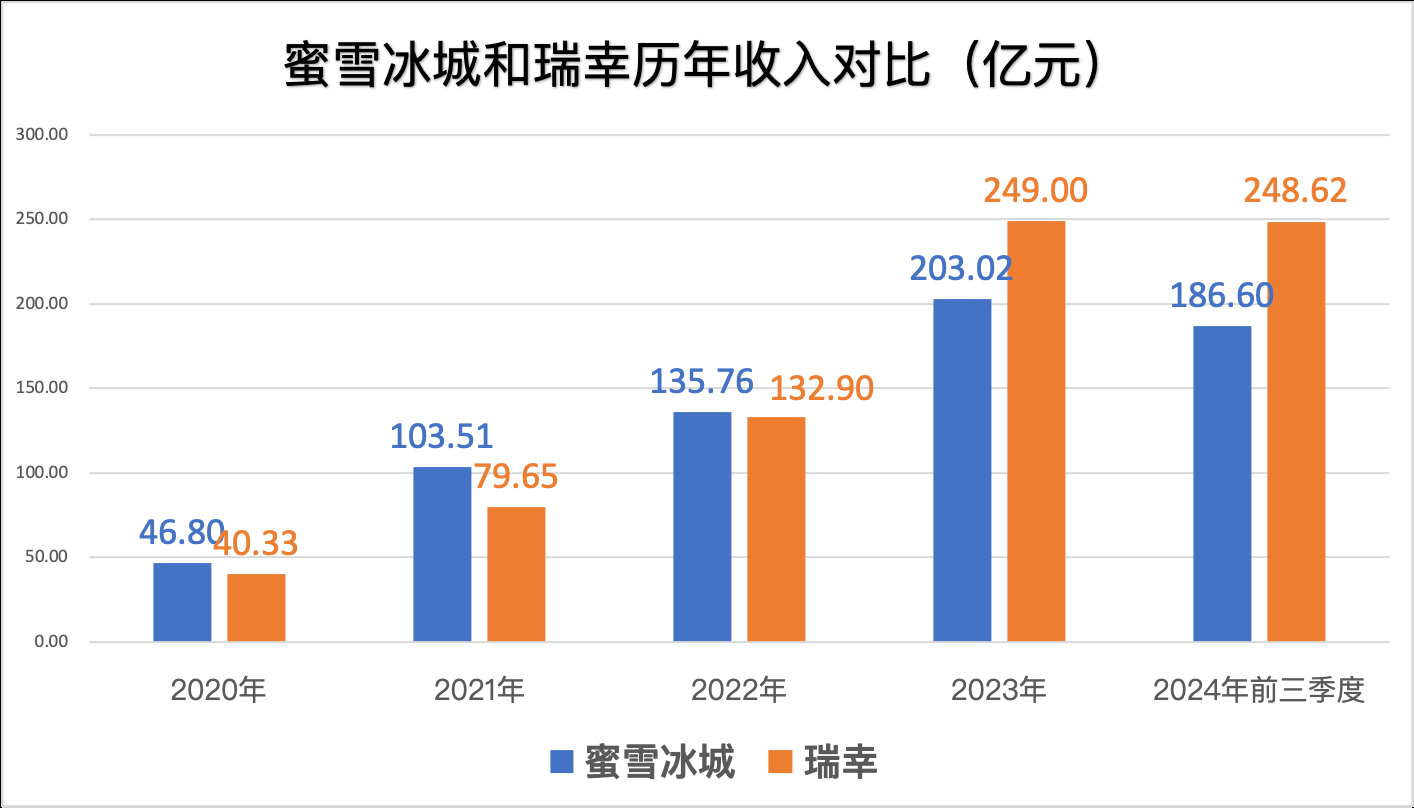

1月1日,蜜雪冰城更新了招股书,持续推进其上市进程,并披露了2023年全年及2024年前三季度的财务数据。过去两年,茶饮与咖啡行业如火如荼,两大赛道上的头部品牌均在大规模扩张门店、推出新品、进行联名营销。蜜雪冰城与瑞幸分别作为茶饮和咖啡赛道的一哥,其业绩对比备受瞩目。

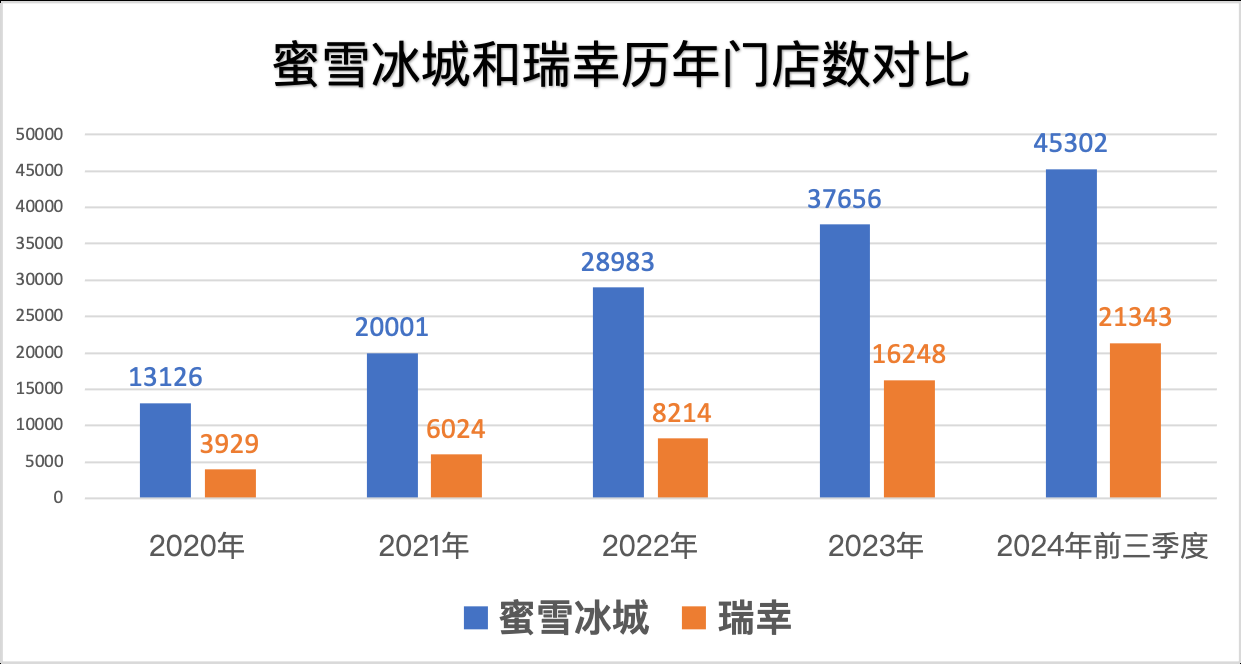

根据招股书,蜜雪冰城在门店规模上遥遥领先,是整个饮品赛道中的佼佼者。然而,在营收方面,2022年及以前,蜜雪冰城曾一度领先瑞幸,但自2023年起,瑞幸在收入上实现了反超,尽管其净利润仍略低于蜜雪冰城。这一变化背后,两者面临的市场竞争格局和压力截然不同。

在茶饮赛道,竞争愈发激烈,全国奶茶店总数已超过41万家,并开始出现小幅缩减趋势。相比之下,咖啡门店数仅为20万家,但仍保持正向增长。蜜雪冰城之下,有数十个头部茶饮品牌虎视眈眈;而瑞幸之下,除星巴克、库迪外,尚无品牌能构成直接竞争。

2023年,瑞幸加速开店,收入全面反超蜜雪冰城。不过,在净利润层面,瑞幸仍落后于蜜雪冰城。此外,瑞幸的开店速度在2023年已逼近蜜雪冰城,尽管其门店总数不到蜜雪冰城的一半。在2024年前三季度,瑞幸开店速度有所放缓,但仍保持增长态势,而蜜雪冰城则维持了与过往相似的开店速度。

除了蜜雪冰城外,茶饮赛道中尚无其他品牌的门店数突破1万家。而在咖啡赛道,瑞幸之下排名第二的库迪去年10月宣布全球门店数突破1万家,但多数以店中店形式存在。排在第三位的星巴克中国,截至2024年9月门店数为7596家。

蜜雪冰城与瑞幸的较量,不仅是收入与净利润的对比,更是价格与经营模式的较量。蜜雪冰城走低价路线,主要产品价格集中在2-8元;而瑞幸则主打中高端市场,主要产品价格为14-21元。蜜雪冰城99%以上的门店为加盟店,主要依赖向加盟商售卖食材、设备赚钱;而瑞幸则约65%的门店为直营店,收入主要来自直营店和联营店。

在茶饮与咖啡市场,两者既有区别又相融。茶饮市场规模更大,但增速持续放缓;咖啡市场规模虽小,但增速更高。随着市场竞争的加剧,茶饮与咖啡品牌之间的跨界已成为常态。古茗、奈雪均在门店售卖咖啡,蜜雪冰城、沪上阿姨推出咖啡子品牌;而瑞幸、星巴克则推出轻乳茶等奶茶类饮品。

未来,茶饮与咖啡赛道或将出现更多交叉,市场竞争将更加激烈。品牌之间互相抢客流将成为常态,打造自身竞争力才是正道。瑞幸凭借其较高的研发能力和资金投入,或许能在茶饮市场占据一定份额,但其他咖啡品牌想要跨界将面临较大难度。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。