半导体行业并购浪潮持续涌动

AI导读:

半导体行业并购浪潮从2024年延续至2025年,多家上市公司宣布并购计划,产业链整合和跨界收购成为热点。政策支持、行业回暖及AI需求激增是并购浪潮的主要推动力。

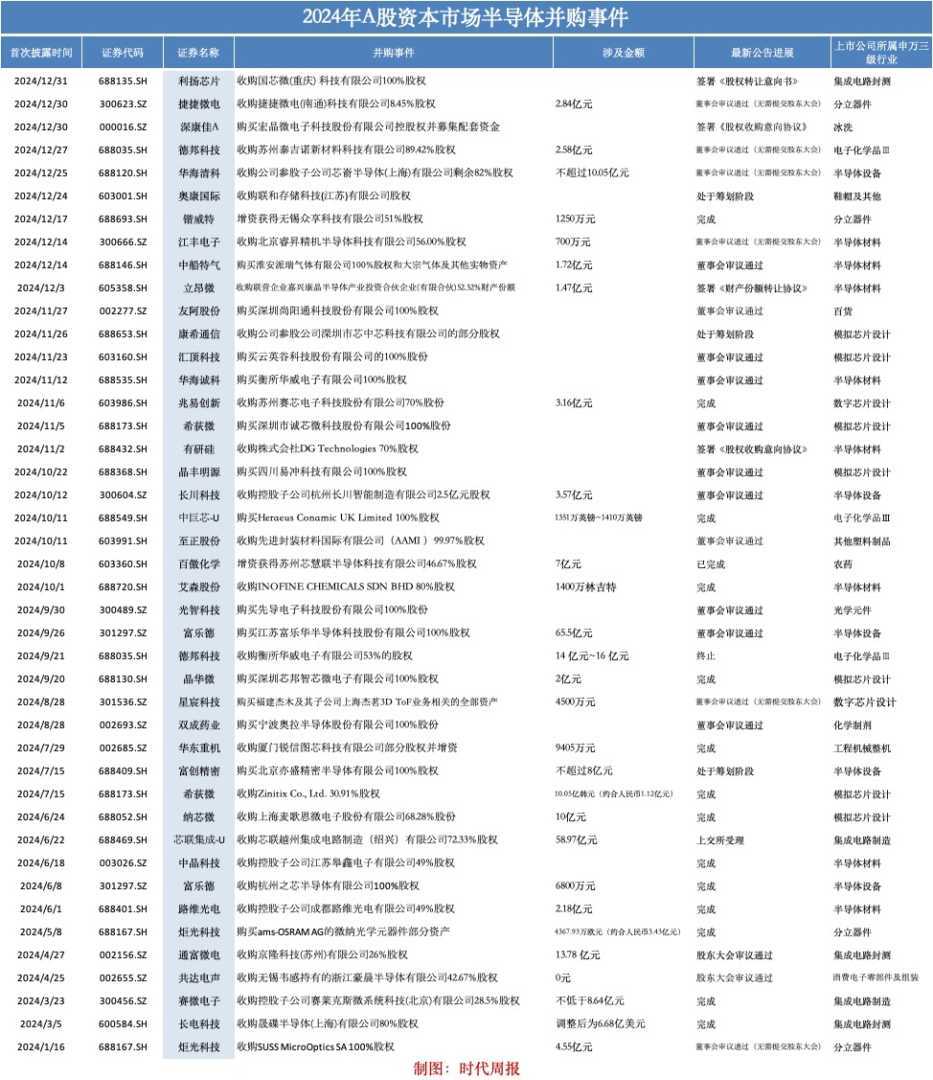

半导体行业的并购浪潮在2024年至2025年间持续涌动。2024年末,深康佳A、捷捷微电、利扬芯片等上市公司相继宣布半导体资产并购计划;2025年初,艾森股份、双成药业等多家公司也披露了并购事项的最新进展。

在政策推动、行业回暖及AI需求激增的背景下,半导体行业并购成为资本市场的热点。2024年,A股市场上有超过40家上市公司首次披露半导体资产并购事项,几乎每周都有新的并购案例出现。这些并购不仅涉及兆易创新、长电科技、通富微电等产业链内企业,还包括奥康国际、友阿股份等跨界收购半导体资产的公司。

在并购浪潮中,多只半导体并购概念股成为市场焦点,如双成药业在筹划收购奥拉股份后连续收获14个涨停板,友阿股份、光智科技等也表现强劲。近日,多家公司还在投资平台上回应了投资者关心的并购进展。

深度科技研究院院长张孝荣表示,此轮半导体行业并购力度大、覆盖度广,意味着行业集中度正在提高,开始进入大洗牌阶段。对于产业链内的头部公司而言,并购是扩大市场份额、掌握核心技术、降低成本的重要机遇;而对于跨界收购的公司,由于存在经营模式、企业文化和技术壁垒的差异,并购后的整合难度较大。

此轮并购浪潮与政策支持密不可分。自2024年4月以来,多项支持并购重组的政策相继出台,为上市公司并购重组创造了新机遇。作为政策重点支持的半导体行业,也迎来了并购重组的高潮。据统计,2024年全年A股市场共首次披露了43起半导体并购事件,其中大部分事件发生在政策公布之后。

数据来源:时代周报记者据wind、上市公司公告整理

产业链整合是此轮并购的重头戏。在43起并购案例中,有34起为半导体产业链之间的资产合并,涉及半导体材料和模拟芯片等多个细分领域;此外,还有9起并购由非半导体行业上市公司跨界发起。这些并购案例覆盖了从上游的半导体材料、设备、分立器件到中游的芯片设计、晶圆制造、封装测试等各个环节。

在并购类型上,既有横向并购扩大规模、丰富产品线,也有纵向并购拓宽业务范围、打通供应链。例如,华海清科拟斥资10.05亿元收购芯嵛半导体(上海)有限公司82%股权,以丰富公司半导体设备品类;利扬芯片拟收购国芯微(重庆)科技有限公司100%股权,以弥补公司在集成电路测试特种芯片相关领域的空白。

富乐德以65.50亿元收购控股股东下属半导体资产——江苏富乐华半导体科技股份有限公司100%股权,被视为“蛇吞象式”交易。此次收购有助于整合集团内优质半导体产业资源,推动优质半导体零部件制造业务的导入。

此外,境外半导体资产也成为国内企业此轮并购的焦点。如有研硅拟收购株式会社DG Technologies(DGT)70%股权;艾森股份收购马来西亚INOFINE公司80%股权等。这些并购案例表明,国内企业正在通过并购国内外具有核心行业技术的中小企业,缩短研发时间、减少重复开发技术投资、整合技术力量。

除了产业链内公司通过并购填补业务版图空缺或完善产业链布局之外,随着半导体热度升高,去年也有不少公司跨界将目光投向半导体领域。如奥康国际跨界收购存储芯片公司;深康佳A筹划收购宏晶微电子等。这些跨界公司在首次发布并购预案后几乎无一例外地在二级市场激起层层热浪。

然而,跨界转型既是机遇也是挑战。由于半导体行业专业壁垒较高且不同行业上市公司在业务和管理模式等方面存在差异,多家公司均在公告中提到并购整合风险。因此,上市公司在进行跨界并购时需要加强尽职调查、重视双方业务的协同性和互补性、建立有效的整合计划和节点以减少相关整合风险。

半导体产业的并购浪潮不仅反映了行业对技术创新的渴求也展现了政策支持、市场复苏的共振结果。然而在这场轰轰烈烈的历史进程中谁能成为下一个巨头还需要拭目以待。

(文章来源:时代周报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。