理财产品业绩比较基准持续下调,背后原因及未来趋势分析

AI导读:

理财产品业绩比较基准下调趋势延续,多家银行理财子公司产品调整业绩比较基准,下调原因复杂多样,包括底层资产收益率走低、监管政策变化等。未来是否继续下降存在不确定性,需关注债市走势。

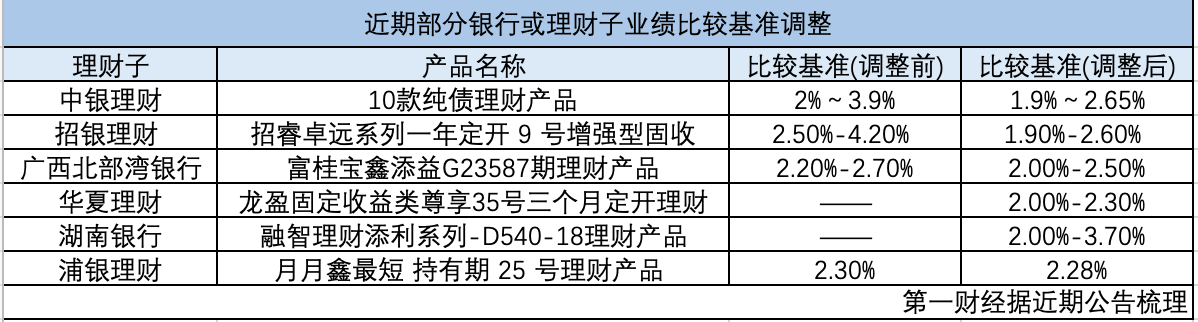

理财产品业绩比较基准下调的趋势在2025年初仍在持续发酵。广东居民云云(化名)发现,她所购买的一款理财产品业绩比较基准上限从3.9%降至2.6%,降幅超过120BP(基点),这已是该产品近一年来的第二次调整。类似云云的经历并非孤例,多家银行理财子公司的产品均出现了业绩比较基准下调的现象。

据第一财经记者统计,招银理财、中银理财、浦银理财等机构近期均对旗下多款理财产品的业绩比较基准进行了调整,下调幅度在2BP至160BP不等。其中,招银理财某款一年定开增强型固定收益类理财计划的业绩比较基准从上一期的2.5%~4.2%调整为1.9%~2.6%。

业内专家指出,理财子下调业绩比较基准的原因复杂多样。一方面,底层资产收益率的不断走低导致业绩比较基准随之下调;另一方面,近期监管叫停了平滑估值、自行构建估值模型等平抑净值波动的方式,使得理财子完成业绩基准的难度显著增加。此外,债市收益率下行趋势明显,优质票息不足,以及存款利率的持续走低也是重要原因。

净值型理财产品的业绩比较基准是银行根据产品往期业绩表现或同类型产品历史业绩计算出的预估收益,虽不具备刚性兑付性质,但能在一定程度上反映理财子对未来产品收益的预期。因此,调降业绩比较基准并不意味着未来实际收益率会下降。

尽管多家银行理财子已密集调整旗下产品的业绩比较基准,但未来是否还将继续下降仍存在不确定性。业内人士认为,下调业绩比较基准可能影响产品规模,因此大多机构不会选择短时间内大批量下调。从长期来看,债市走势将是影响理财业绩基准的关键因素。

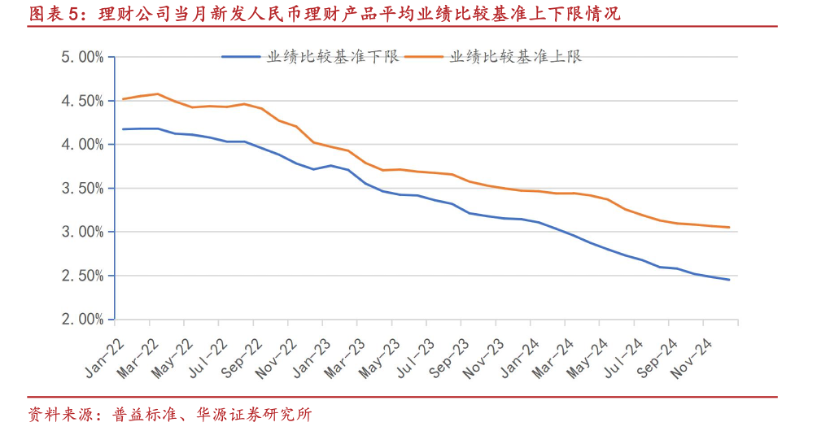

图片展示了近年来银行理财产品的平均业绩比较基准走势,显示出持续下行的趋势。随着高票息资产获取难度加大,票息策略支撑不足,理财子需加大波段交易和适度品种下沉来应对市场变化。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。