银行间资金价格普遍回落,国债期货涨跌互现

AI导读:

今日银行间资金价格普遍回落,流动性分层现象缓解。国债期货收盘涨跌互现,长端与短端走势分化。财新服务业PMI录得52.2,显示服务业经营活动加速扩张。央行货币政策委员会提出加大调控强度,择机降准降息。

财联社1月6日讯今日,银行间资金市场呈现流动性宽松态势,资金价格普遍回落,流动性分层现象有所缓解。上午公布的财新服务业PMI数据显示,12月份服务业PMI录得52.2,显示服务业经营活动加速扩张。国债期货市场表现分化,长端与短端走势不一,收盘时涨跌互现。具体来看,30年期主力合约上涨0.6%,10年期主力合约微涨0.07%,而5年期和2年期主力合约则分别下跌0.07%和0.03%。

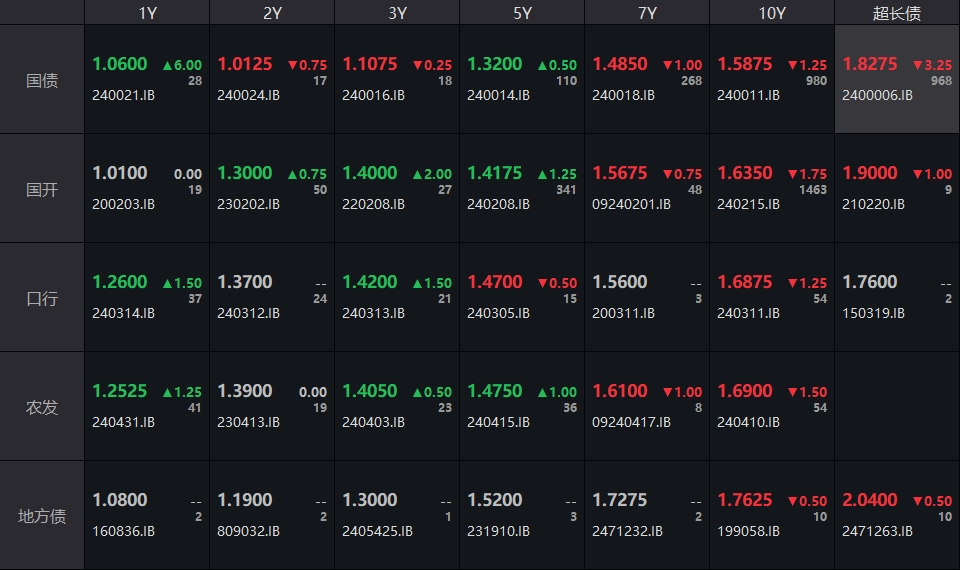

银行间主要利率债收益率方面,截至下午16:30,10年期国债活跃券收益率报1.5875%,30年期国债活跃券收益率报1.8275%,10年期国开活跃券收益率报1.635%。市场人士指出,央行四季度例会后,债市扰动有限,早盘财新服务业PMI数据公布后,30年国债期货长端定价短暂下跌后迅速反弹。现券市场走势与国债期货基本同步,10年国债活跃券利率回升至1.6%后,银行和保险等机构积极配置买入。

此外,2024年12月财新中国综合PMI回落0.9个百分点至51.4,主要受制造业扩张速度放缓影响。央行货币政策委员会在第四季度例会上提出,将加大货币政策调控强度,择机降准降息,保持流动性充裕,并引导金融机构加大货币信贷投放力度。同时,央行还计划开展国债买卖,关注长期收益率变化,以增强外汇市场韧性,稳定市场预期。

中金固收报告指出,当前债券利率中枢在基本面修复待提振、政策宽松前置预期和债市需求偏强等因素支持下持续回落,但债市面临的汇率约束和利率债供给冲击等扰动因素正在加大。在通胀偏弱格局下,实际利率可能并未明显下行,因此名义利率还需较大幅度回落来引导实际利率下行。从长期来看,政策利率和货币市场利率仍有补降空间。

公开市场方面,央行1月6日以固定利率、数量招标方式开展了141亿元7天期逆回购操作,操作利率为1.50%。但由于当日有891亿元逆回购到期,全天净回笼705亿元。资金面方面,Shibor短端品种集体下行,隔夜品种下行16.4BP报1.454%,7天期下行7.4BP报1.596%,14天期下行10.7BP报1.639%,创2023年1月以来新低。交易所市场非金信用债涨跌互现,部分债券跌幅较大。

银行间市场回购定盘利率和回购利率也普遍下行,显示市场流动性充裕。一级市场方面,今日交易所市场非金信用债涨幅排行前五的债券分别为H1碧地03、H1融创01、H9龙控01、23深投04和24铁建K1。存单方面,今日3M期国股在1.55%-1.61%位置需求较好,较前一日上行0.5bp;1Y期国股报在1.535%-1.57%的位置,较前一日下行0.5bp。AAA级存单方面,9M成交在1.59%,1Y成交在1.57%的位置。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。