把握市场波动,布局未来机遇与配置策略

AI导读:

本文分析了近期市场波动的原因及未来机遇,提出了短期和中长期的配置策略,包括“哑铃型”配置、关注新质生产力与并购重组、提升对内需顺周期和困境反转行业的关注等。

一、把握市场波动,布局未来机遇

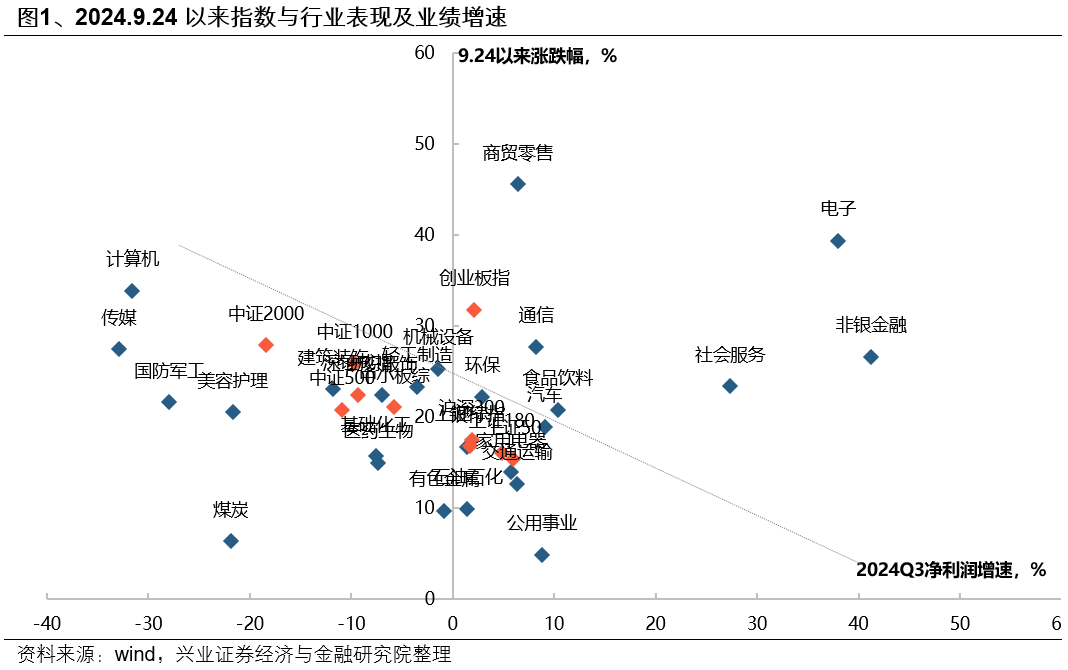

近期市场波动加剧,源于前期预期兑现的压力和未来不确定性的提前反映。政治局会议、经济工作会议召开后,政策宽松窗口已过,等待政策见效需要时间。同时,宏观数据显示基本面内生动能偏弱,降准降息未落地,市场进入“青黄不接”阶段。此外,特朗普上台和年报业绩预告披露临近,也对市场风险偏好产生影响,导致年初市场集中调整。然而,在反转逻辑下,我们需关注行情持续性,利用短期波动布局。中国经济好转非一蹴而就,本轮上涨或由多个“快涨、大波动”的震荡市构成,底部逐步抬升。每次震荡休整都为后续上涨预留空间,理顺市场思路,浮现中长期主线。

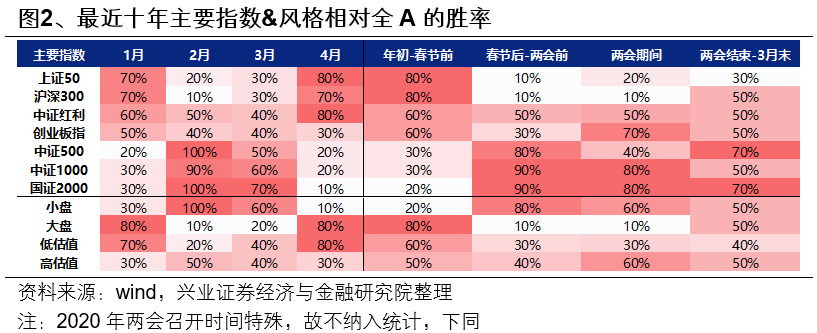

二、短期配置“哑铃型”,节奏有差异

短期维度,两会前基本面和政策尚待验证,市场整体预期驱动,呈现大盘红利+小盘主题的“哑铃型”配置。政策反转但基本面反转待验证,市场基于流动性与估值修复逻辑交易,与基本面关联度低,聚焦小盘、红利风格。1-2月仍处于数据和政策空窗期,可能维持“哑铃型”配置。但需注意,预期驱动中交织现实扰动,两端节奏有差异。1月更偏大盘、红利一端,因年报业绩预告披露窗口,市场避险情绪高;险资等增量资金风格偏向大盘、红利。特朗普就任等潜在风险扰动导致市场偏向防御。2月更偏成长、主题一端,内外扰动暂告一段落,春节数据披露、地方两会召开明确GDP目标和重点工作方向,市场有望进入风险偏好提升阶段,小盘风格表现更佳。

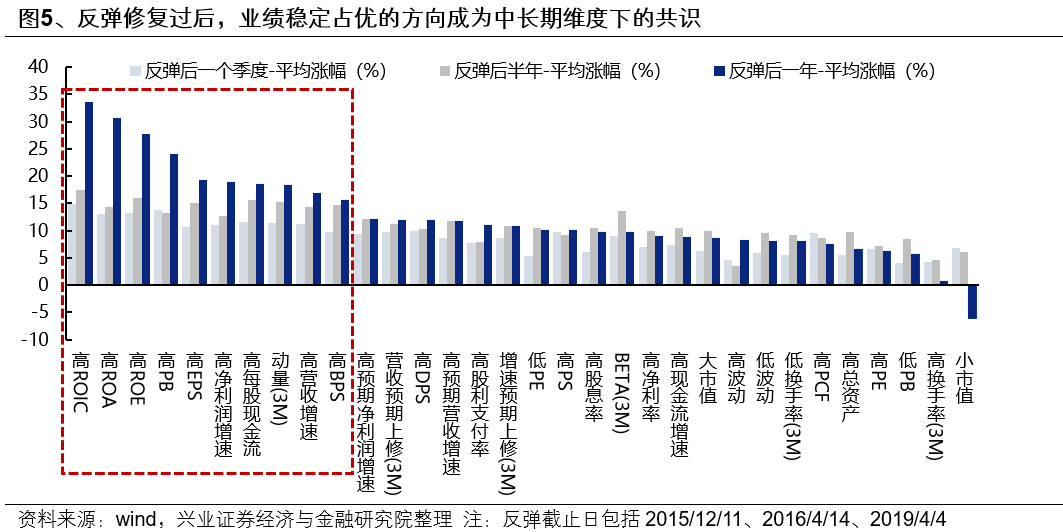

三、3、4月份观察盈利驱动转换

中长期维度,行情持续需盈利支撑,市场审美从估值驱动回归盈利驱动。历史上牛市需盈利与估值共振。本轮3、4月份是行情能否转向盈利驱动的重要观察窗口。该阶段,市场依据政策信号和基本面验证选择方向,评估内需顺周期资产和困境反转类资产能否占优。全国两会明确经济目标和政策力度,加速政策落地。上市公司披露年报和一季报,验证企业基本面改善。中美贸易等外部扰动逐步落地,市场聚焦内部景气修复。

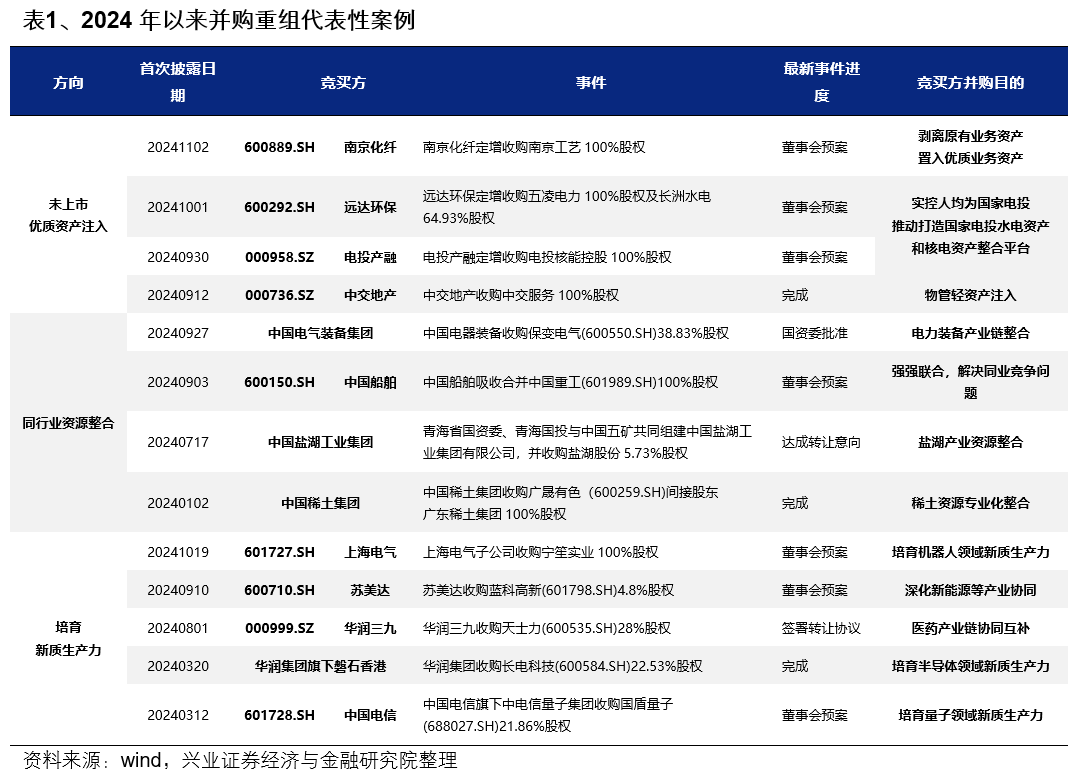

四、一季度“哑铃型”配置,关注新质生产力与并购重组

一季度整体仍偏向“哑铃型”风格。一端关注新质生产力与并购重组。新质生产力领域是经济动能切换和托底政策发力结合点,自主可控必要性提升,财政预算向“安全”主线倾斜。重点关注AI、半导体、信创、机器人、低空经济等方向。并购重组作为政策重点支持的资源配置途径,涌现新投资机遇。重点关注未上市优质资产注入、同行业资源整合、培育新质生产力三条选股思路。

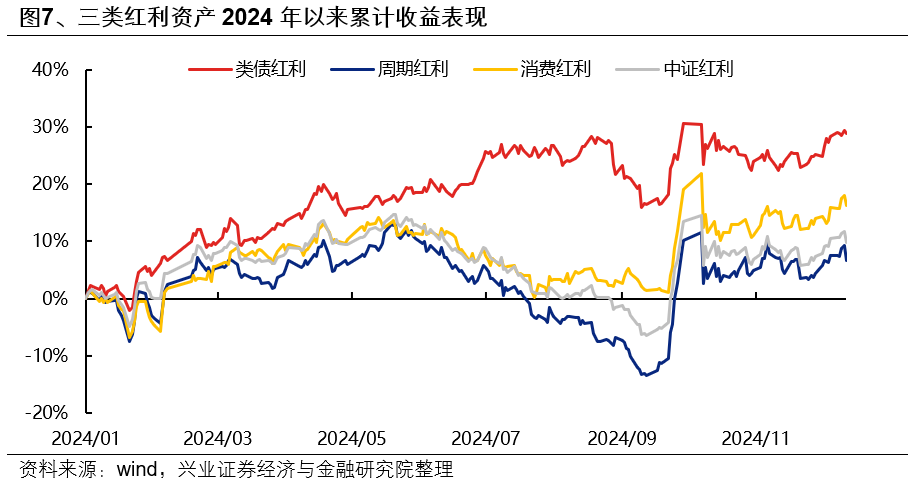

另一端,类债红利做底仓,消费与周期红利等基本面线索清晰再增强配置。红利资产分为类债红利、周期红利和消费红利。类债红利基本面稳定性强,适合底仓配置。短期仍是主要配置方向。随着3、4月份基本面线索清晰,可择机增强消费和周期红利配置,重视消费红利。

五、3、4月份后,关注内需顺周期和困境反转行业

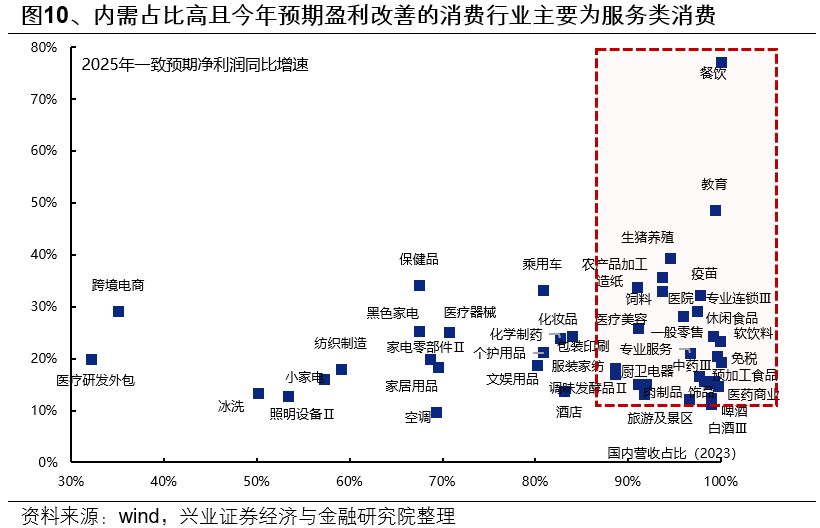

经济周期角度,内需顺周期是基本面反转重要方向。扩内需政策力度明确,服务消费是重要动力和增量来源,具备盈利修复弹性。重视餐饮、教育、零售、医疗等服务消费。精选食品饮料、家电等行业龙头,受益于经济定调和基本面改善预期,估值修复。关注建筑与地产链龙头,受益于化债政策,现金流和资产负债表改善。

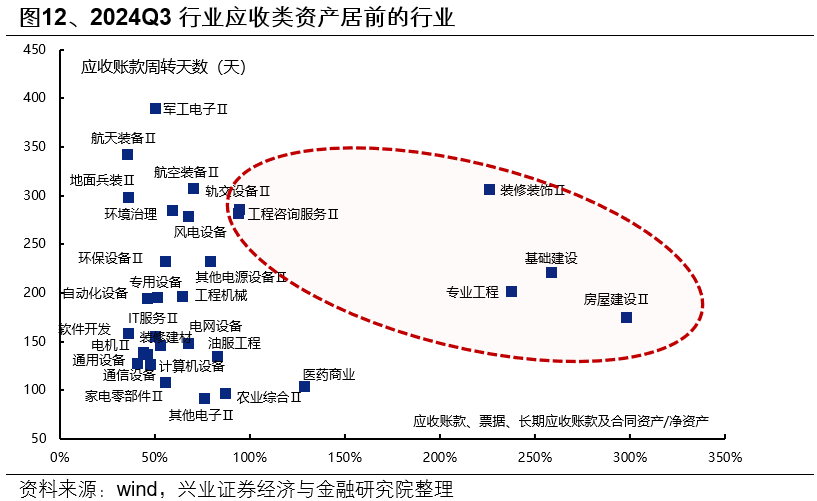

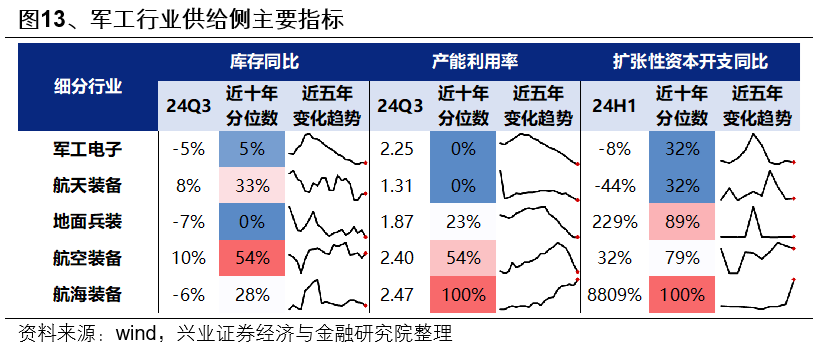

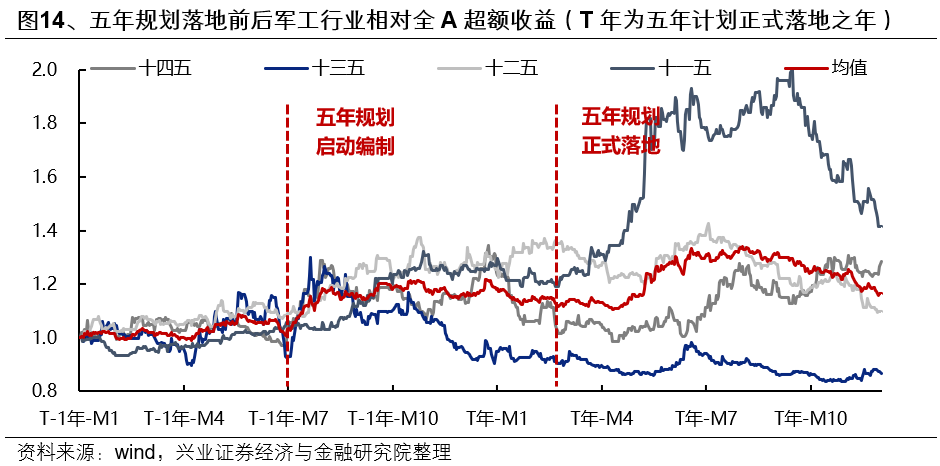

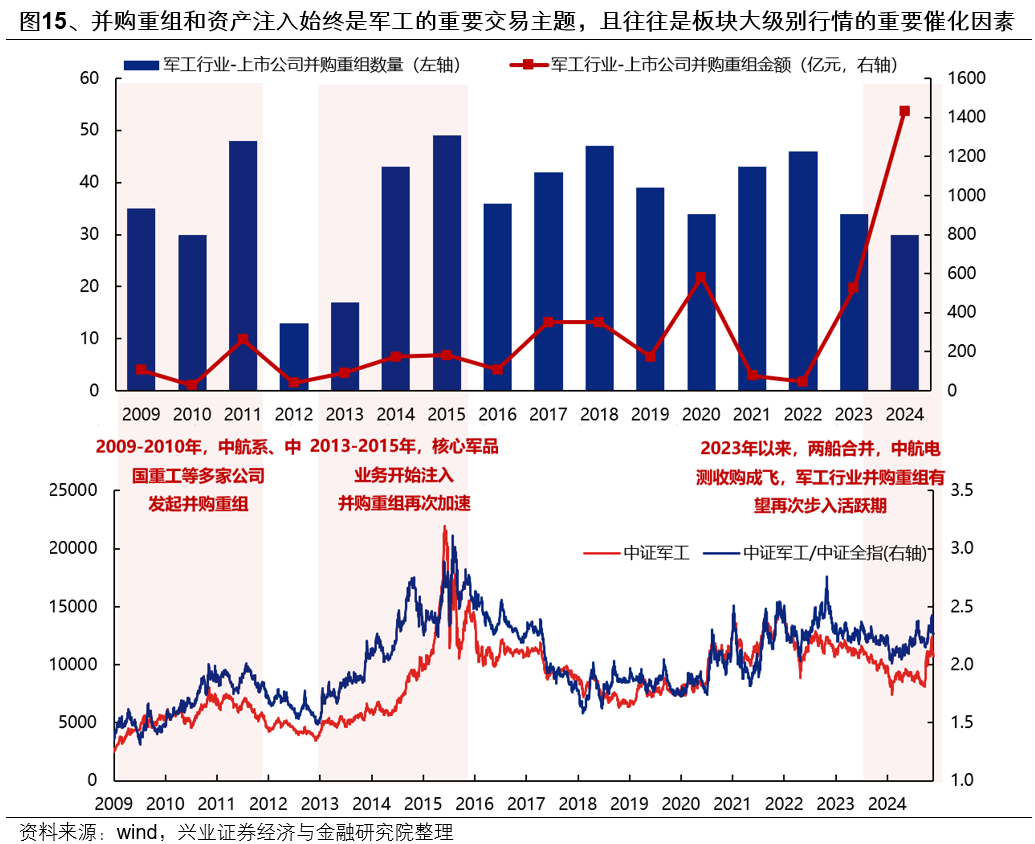

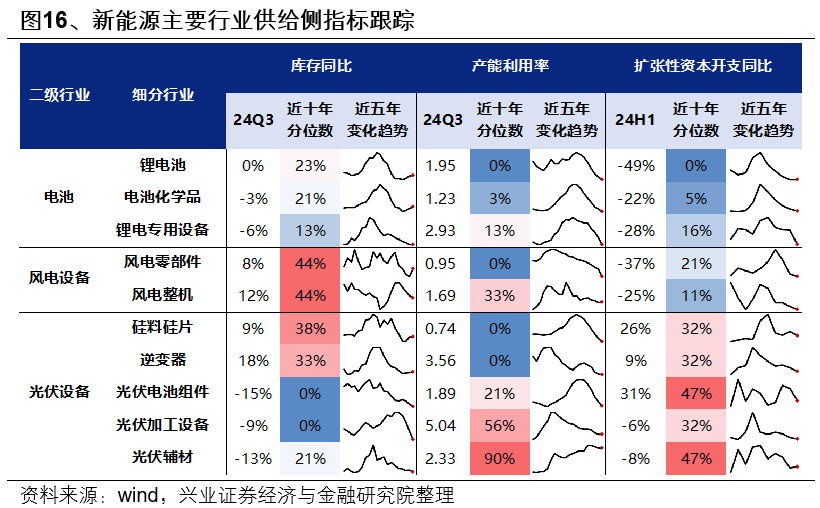

产业周期角度,供给格局优化的先进制造业是基本面反转另一重要方向。寻找产能扩张放缓、出清充分、产能利用率修复拐点行业,竞争格局优化。重点关注新能源、军工等先进制造业龙头。军工方面,订单回升,“十四五”存量需求加速释放,新一轮订单周期开启推动景气复苏。新能源方面,供给出清,龙头集中度提升,竞争格局优化。

风险提示:经济数据、政策宽松、美联储降息等不确定性。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。