2024年债券市场回顾与2025年展望

AI导读:

本文回顾了2024年我国债券市场的整体表现,包括货币政策、财政政策和市场情况。同时,对2025年债券市场进行了展望,预测了收益率走势、发行量变化以及服务国家战略的重点。

作者:范为,申万宏源证券固定收益融资总部总经理、申银万国研究所有限公司董事

一、2024年债券市场回顾

2024年,我国债券市场呈现出二级市场繁荣、一级市场稳健的特征,二级市场收益率呈现持续下滑态势。

货币政策层面,人民银行在2024年持续推行支持性货币政策,为经济回升提供了有力保障。具体措施包括两次降准,每次0.5个百分点,以及一系列货币政策工具的组合使用,以保持货币信贷合理增长和流动性合理充裕。同时,通过下调支农支小再贷款、再贴现利率和公开市场逆回购操作利率,推动社会综合融资成本下降,并引导LPR等市场利率下行。此外,还出台了多项房地产支持政策,包括降低存量房贷利率、统一首套二套房贷款最低首付比例等,以及创设金融机构互换便利与股票回购、增持再贷款等措施,以支持股市稳定发展。

财政政策方面,2024年我国实施了积极的财政政策,全年安排财政赤字4.06万亿,新增地方政府专项债务限额3.9万亿,发行1万亿超长期特别国债,全年一般公共预算支出规模达到28.55万亿。同时,通过组合使用赤字、专项债、超长期特别国债、增发国债、税费优惠、财政补助等多种政策工具,进一步撬动投资、激发消费。此外,“6+4+2”万亿化债方案的落地,大幅减轻了地方政府压力,更有利于专注于地方经济发展。同时,还出台了支持房地产市场税收政策、专项债券支持回收闲置存量土地政策,以推动房地产市场止跌回稳。12月召开的全国财政工作会议进一步明确,2025年将实施更加积极的财政政策。

在债券一级市场方面,2024年利率债发行规模达到22.25万亿元,同比增长8.94%,国债和地方债发行规模均有显著增长。同时,信用债发行规模也达到20.41万亿元,同比增长7.46%。具体看,非政策性金融债方面,商业银行资本债券发行规模大幅增长;公司(企业)债方面,由于城投债审核政策收紧,市场规模略有收缩;非金融企业债务融资工具方面,产业类公司发行规模有所提升。城投债方面,截至2024年末,城投债余额较年初有所下降,主要是受一揽子化债背景下城投企业的公司(企业)债、非金融企业债务融资工具发行政策收紧影响。

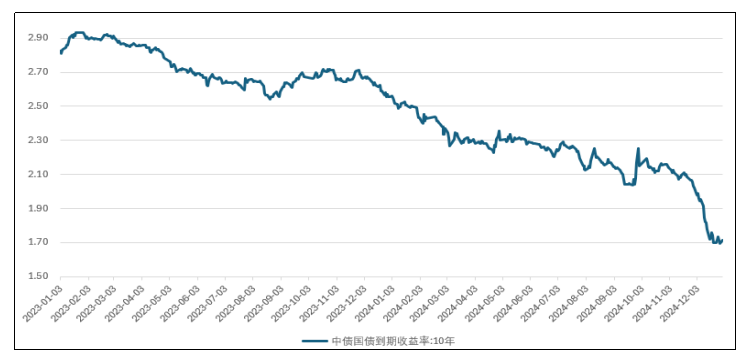

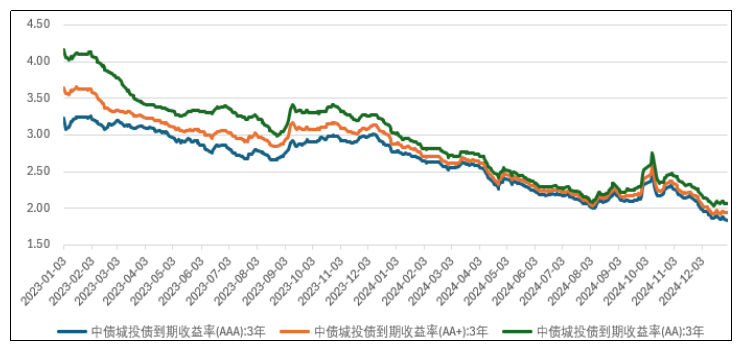

在债券二级市场方面,2024年在宽货币环境下,国债到期收益率总体呈现出下行趋势,除个别政策公布后短暂调整外,全年几乎呈现出单边下行趋势。四季度10年国债到期收益率快速突破1.7%整关,达到历史最低水平。信用债方面,受无风险利率下降、资金宽松、城投债供给减少等因素影响,债券到期收益率大幅下行、信用利差大幅收窄。

图:中债国债到期收益率走势图

图:中债城投债到期收益率走势图

二、2025年债券市场展望

预计2025年债市整体收益率将继续下行,利率债将进入“1%时代”,10年期国债收益率预计将在1.3%-2.0%之间波动,信用利差保持低位,但债市整体波动将更加频繁。利率债供给将同比显著提高,信用债发行量预计同比稳中小降,信用债资产荒态势难以缓解。信用债结构上,产业债发行量将增加,城投债发行量将减少。

首先,2025年宏观经济将处于“政策底”向“经济底”传导的时期,稳增长政策将持续出台以刺激经济增长。预计2025年降息和降准幅度将分别达到40BP和100BP,10Y国债利率全年运行区间预计为1.3%-2.0%。在城投债审核趋严的背景下,城投债供给将持续收缩;而产业债由于部分城投主体成功转型和产业类主体以及经济触底回升的预期发酵,供给或将边际增加。但由于经济修复需要时间,预计增量不大。同时,由于“理财-债基赎回”、股市分流配债资金、外资行为等扰动因素将持续存在,债市的波动将会加大。

其次,2025年利率债发行量将继续增长,信用债发行量预计同比稳中小降。信用债结构上,产业债发行量将增加,城投债发行量将减少。全国财政工作会议已明确2025年将实施更加积极的财政政策,加上“6+4+2”万亿化债方案的落地,预计2025年利率债供给将显著高于2024年。同时,“6+4+2”化债方案对城投债供给有较强的挤出效应,地方政府将用部分低利率政府债置换部分成本较高的城投债,叠加城投债审核端的持续趋严,城投债的发行量将同比减少。而新增的城投转型产业类主体和新打造的产业类主体虽有一定的新增发行量,但绝对值仍较少,整体增量仍无法实质性缓解信用债资产荒。

最后,2025年债券市场服务国家战略仍将是重点,如乡村振兴、科技创新、一带一路、碳中和等。同时,债市创新发展也将助力建设金融强国,创新业务市场将继续扩大。根据党中央对金融工作的相关要求,债券监管机构多次提出要进一步推动债券产品创新,鼓励发行人发行绿色债、碳中和债、科创债、乡村振兴债、一带一路债等专项品种。在创新业务方面,2024年国内REITs新增上市数量和发行规模均创历史新高,2025年新增供给预计仍将维持高位。同时,随着民营企业、房地产企业债券融资规模的不断扩大,通过发行CRMW等信用风险缓释工具,能够有效提振市场信心,促进民企、房企扩大债券融资渠道和融资规模。因此,继续推动发行各类专项债券品种,大力发展公募REITs、CRMW、CDS等创新金融工具,以更好地服务实体经济和国家战略,仍将是2025年债券市场的重点发力方向。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。