城投债市场2024年末再现寒流,2025年净融资规模预计维持低位

AI导读:

城投债市场在2024年末再度转负,新发城投债中高息债券几近消失。2025年城投债净融资规模预计维持低位,市场开始转向久期寻求收益,超长城投债备受关注。

短暂回暖后,城投债市场在2024年12月再度遭遇寒流,净融资额转为负数。与此同时,市场上票息超过5%的新发城投债几乎销声匿迹。展望2025年,城投债净融资规模预计仍将维持低迷态势。对于存量城投债,市场参与者普遍认为下沉策略的机会正在增加,而超长期城投债则因其兼顾票息与久期的特性,有望为投资者带来更为优质的资本利得。

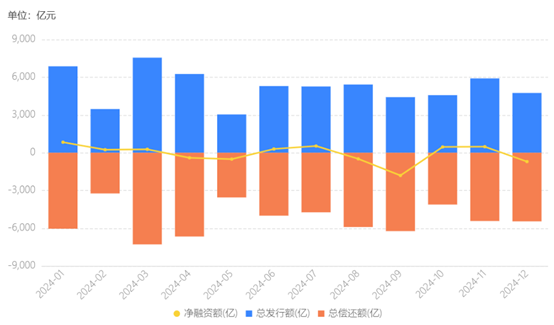

据财联社及企业预警通数据统计,2024年12月,城投公司共发行债券4750.04亿元,环比减少19%。在经历了10月和11月的短暂正增长后,12月城投债净融资再度转负,达到-701.88亿元。城投债发行市场在2024年整体呈现萎缩态势,全年累计发行债券62821.06亿元,同比减少8%。净融资额更是从2023年的1.3万亿元大幅下滑至-776.75亿元。

(资料来源:企业预警通,财联社整理)在严控城投新增债务的背景下,城投债发行受到明显限制。浙商证券固收分析师杜渐指出,重点省份城投债净融资下滑情况尤为显著,且自2024年9月底以来,资金加速流出趋势明显,或与财政加力化债政策有关。

尽管城投债到期规模在未来三年中仍属最高,但2025年到期的城投债总额已较2024年的6.3万亿元明显减少至4.1万多亿元。华创证券固收首席周冠南认为,尽管城投融资政策趋严,但在防风险背景下,“借新还旧”路径整体保持通畅,2025年城投债到期偿还压力总体可控。

然而,城投融资严监管政策持续,叠加10万亿化债政策影响,部分城投债券存在提前兑付的可能性。周冠南预计,2025年城投债净融资规模仍将维持低位,供给是否放量主要取决于江苏、浙江、山东等发债大省城投融资监管政策的边际变化。

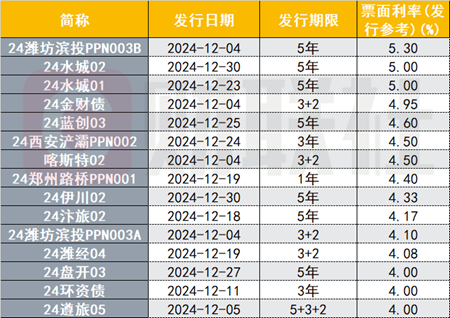

在票息方面,随着债市利率的加速下行,2024年12月以来,市场上票息超过5%的新发城投债几乎绝迹。仅有“24潍坊滨投PPN003B”、“24水城01”、“24水城02”等三只5年期的城投债票息超过5%。

(资料来源:Choice数据,财联社整理)华安证券固收首席颜子琦指出,受资金面友好、无风险收益率下行以及化债政策推动等因素影响,城投债发行票面利率自2023年下半年开始压缩,2024年二季度整体进入2.0%区间,3%以上收益率的资产愈发稀缺。市场因此开始转向久期寻求收益,3年期以上长久期城投债发行占比持续提升。

对于存量城投债的投资策略,市场观点各异。周冠南认为,下沉策略确定性机会加大,但拉久期需考虑流动性。随着10万亿化债组合拳的出台并逐步落地,中短端城投债安全属性突出,投资者可就3年以内品种进行下沉以增厚收益。而颜子琦则认为,在利率下行趋势相对确定的情况下,超长城投债因其兼顾票息与久期的特性,能够为投资者贡献更为优质的资本利得。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。