2024年险资举牌热潮背后的逻辑与动因

AI导读:

2024年险资举牌次数创新高,主要集中在银行、公用事业等高股息行业及医药生物等协同业务合作行业。低利率环境和新会计准则成为险资举牌的主要动因。预计2025年险资将继续增配优质权益资产。

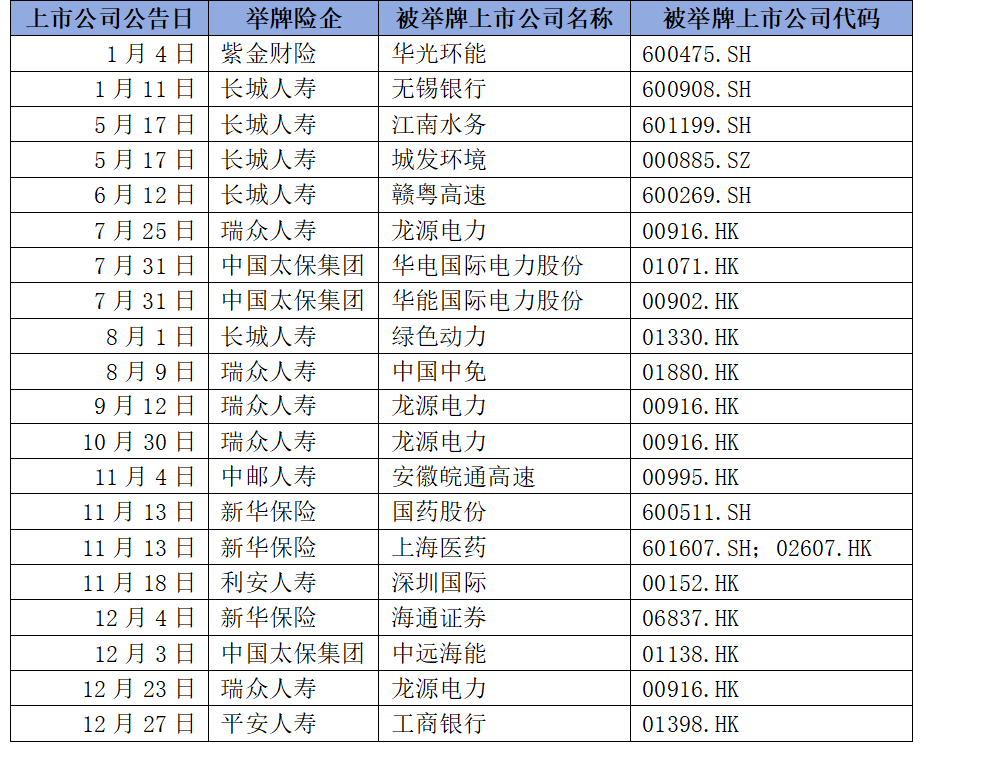

举牌现象在2024年险资投资领域蔚然成风。截至2024年末,平安人寿举牌工行H股,将全年险资举牌次数推高至20次,创下2021年以来新高。

险资举牌标的主要集中在银行、公用事业等高股息行业,以及医药生物等具有协同业务合作潜力的行业。业内人士分析,在低利率环境下,提高权益投资比例成为险资增厚投资收益的重要方式。新会计准则下,高股息和长期股权投资或成为险企未来权益配置的主要方向。

据统计,2024年险资在二级市场共举牌20次,涉及17家上市公司左右,大多为公用事业、环保、银行等高股息行业标的,以及医药生物、非银金融等协同业务合作行业。这些领域与国家战略发展转型方向高度契合,一直是险资作为“耐心资本”的重点投资方向。

银行股成为险资举牌热点。2024年末,平安资管受托平安人寿增持工商银行H股至15%,引发市场关注。平安在年内多次增持银行股,长城人寿也多次举牌银行股,包括无锡银行等。这些被举牌的银行股,股息率均超过4%。

长城人寿是2024年举牌次数最多的险企之一,共举牌5次,涉及银行、环保、公用事业等行业。公司表示,举牌旨在提供长期稳定的资金支持,稳定市场价格,同时缓解自身资产配置压力。

瑞众人寿同样在2024年举牌5次,其中4次增持龙源电力,持股比例从5%增至15%。此外,中国太保、新华保险等大型险企也积极参与举牌。

新华保险相关负责人表示,国药股份、上海医药具有高股息率特点,契合险资长期投资理念,同时也是公司对医疗康养产业的全方位布局。

业内人士指出,险资举牌高潮背后的驱动力是低利率时代下资负匹配及投资收益要求,以及新会计准则下减少利润波动的选择。长债利率走低背景下,险企资产负债匹配压力加大,稳定且较高分红的股票及长期股权投资具有类固收属性。

此外,A/H市场股息率差异也是险资在H股市场频繁举牌的重要原因。港股相较A股有一定折价率,险资能够以更低的成本分享分红现金流。

从新会计准则方面来看,为了降低市场波动对净利润的影响,险资有增强FVOCI类资产的诉求,而红利资产恰好契合OCI类资产对“长期持有”的认定。同时,将权益资产计入长期股权投资也能降低市场波动对净利润的影响。

业内普遍认为,在利率下行周期中,优质二级权益类资产配置的战略价值仍然凸显。预计2025年险资将继续增配优质权益资产,高股息和长期股权投资或成为险企未来的权益配置方向。

然而,险资对于高股息资产的长期配置也不能盲目,需要考虑高股息是否以高盈利为基础并具有一定持续性。因此,不能简单看股息收益率,而要看公司的盈利(ROE、净利率等)水平及其可持续性。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。