政府债净融资破10万亿,国债发行将前置

AI导读:

2024年政府债净融资创历史新高,未来政府部门将继续加杠杆,国债发行将前置,预计2025年政府债净融资或达15万亿,对经济增长和金融市场影响巨大。

政府债净融资首次迈入“10万亿+”时代,标志着财政政策的积极态势。据统计,2024年政府债(含国债与地方债)净融资额高达11.3万亿,刷新历史纪录。

鉴于居民与企业有效需求疲软,政府部门预计将在未来一段时间内继续扮演加杠杆的主要角色,政府债净融资规模有望进一步扩大。中央经济工作会议定调“实施更加积极的财政政策”后,市场普遍预测2025年政府债净融资或接近15万亿,较2024年增长约4万亿。

这一规模预计相当于2025年GDP的11%,政府债对经济增长的作用日益凸显,对金融市场的影响也日益加深:2024年末,政府债已占据债券市场的半壁江山,增量一度超过七成。

展望2025年,政府债或将前置发行,以“早发行、早使用、早见效”为原则,为后续特别国债发行及应对外部不确定性预留空间。同时,央行国债净买入规模也将扩大,以平抑政府债发行带来的流动性波动。长远来看,国债发行量的增加将深化国债市场,为央行国债操作及其资产负债表重构奠定基础。

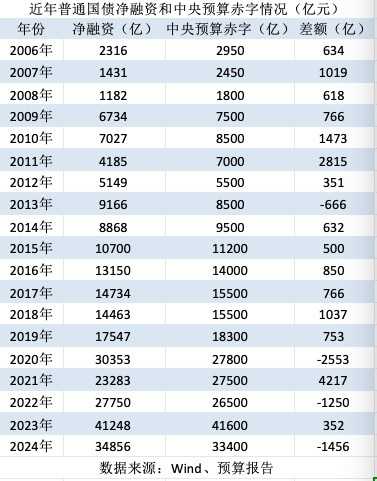

在2024年的政府债净融资中,国债净融资4.5万亿同样创历史新高,其中特别国债净融资1万亿,普通国债净融资3.5万亿,后者高于中央财政赤字,主要通过盘活部分国债限额以完成全年预算目标。

自2006年起,中国采取余额管理方式管理国债发行,只要国债余额低于上限,净融资规模即可根据经济形势灵活调整,既可低于也可高于中央赤字。

实践中,年度普通国债净融资多低于中央财政赤字,为必要时中央财政发力预留空间。例如,在稳增长压力大或预算支出目标难以实现时,普通国债净融资额度便超越中央预算赤字。

财政部数据显示,截至2023年末,国债限额30.86万亿,余额30万亿,结存限额0.86万亿。财政部解释称,2023年国债余额低于限额,主要是根据国债余额管理规定,结合库款和市场变化情况,适当调减了国债发行规模,以降低筹资成本。

财政部部长蓝佛安曾表示,中国有充足的政策工具和资源保障财政收支平衡,重点支出力度不减。中央通过盘活结存国债限额完成预算支出目标,2024年普通国债净融资高出中央预算赤字约1500亿。同时,地方也盘活了4000亿地方政府债务结存限额,补充地方政府综合财力。

2024年地方债净融资6.8万亿,同样创历史新高,较2023年增长1.2万亿,主要由置换债推动。蓝佛安表示,将增加6万亿地方政府债务限额置换存量隐性债务,2024至2026年每年两万亿支持地方置换各类隐性债务。经过去年11月、12月的集中发行,2024年预定的两万亿置换债已发行完毕。

未来,国债净融资或超地方债,成为政府加杠杆的新主体。过去十年,地方政府是加杠杆的主力,但当前地方政府债务压力增大,学界建议加杠杆主体转向中央政府,意味着国债发行额度将增加,赤字率和负债率约束或将打破。

蓝佛安指出,我国政府负债率显著低于主要经济体和新兴市场国家,国际货币基金组织数据显示,2023年末G20国家平均政府负债率118.2%,我国政府负债率为67.5%。尽管如此,蓝佛安仍表示中央财政有较大的举债空间和赤字提升空间。

中国财政科学院原院长刘尚希表示,“3%和60%的说法被误解为风险警戒线,从各国实践看,赤字是常态,收支不平衡成为新常态后,新的范式是财政可持续,只要政府债利息率低于经济增长率就没问题。”

在打破约束后,中国将通过中央政府加杠杆稳经济,预计未来国债净融资规模将超过地方政府债,政府债净融资将持续超过10万亿,对经济增长和金融市场的影响愈发显著。

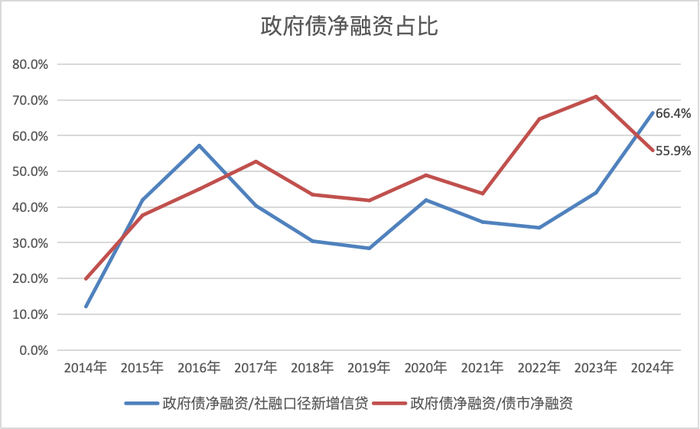

一方面,政府债净融资占新增信贷的比重持续上升。2014年政府债净融资占新增信贷(社融口径)的比例为12.1%,但2024年已增长至66.4%。由于有效需求不足,2024年新增信贷规模同比少增,导致该占比大幅上升。未来政府债净融资可能成为支撑经济增长的核心力量。

另一方面,政府债在债券市场的占比也越来越高。截至2024年末,政府债余额81.6万亿,占各类债券余额的46.4%,相比2014年末增长16.6个百分点。政府信用色彩在中国债券市场中愈发浓厚。

从增量上看,近三年政府债净融资占比各类债券净融资的六成左右,对银行间资金面、债市走势的影响加大。某基金公司固收研究员表示,近年来政府信用主导债券市场,搞明白利率债供给就搞明白了整个债市供给的压力。

2025年政府债发行或前置,以分散全国“两会”后的发行压力。中央经济工作会议提出实施更加积极的财政政策,市场预计2025年财政“组合拳”规模将大幅增加。其中赤字率将提升至4%左右,对应赤字规模约5.5万亿;专项债规模预计4.5万亿;特别国债预计3万亿。

2025年政府债额度将在3月的全国“两会”上审议通过,为了分散发行压力,部分政府债将提前发行。截至2024年末,全国11个省份披露的发行计划显示,2025年一季度计划发行地方债5409亿。

国债方面,近年来靠前发行趋势明显。数据显示,2023年、2024年一季度国债净融资分别为历史同期第二高、第一高。这为后续增发国债、特殊再融资债、置换债留出了空间。

展望未来,2025年国债靠前发行将为后续特别国债发行及应对外部不确定性增发政府债预留空间。同时,政府债大规模扩张需要央行配合,降准、买断式逆回购、购买国债等手段均需给足量。

其中,国债买卖成为新的货币政策工具。央行自去年8月启动国债买卖操作,全年净买入规模达1万亿。预计2025年国债净买入规模将进一步扩大,相当于降准一定幅度。中央财办有关负责同志表示,实施适度宽松的货币政策将有效降低地方政府债务利率,市场预计2025年降准降息仍可期。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。