2024债市回顾与2025信用债市场展望:超长信用债成焦点

AI导读:

2024年债市在宽松货币政策下迎来“债牛”行情,超长信用债成为投资者热门选择。2025年信用债市场将面临极低收益率开年、资产荒持续等挑战,投资者需在“防风险”和“博收益”之间做出选择。

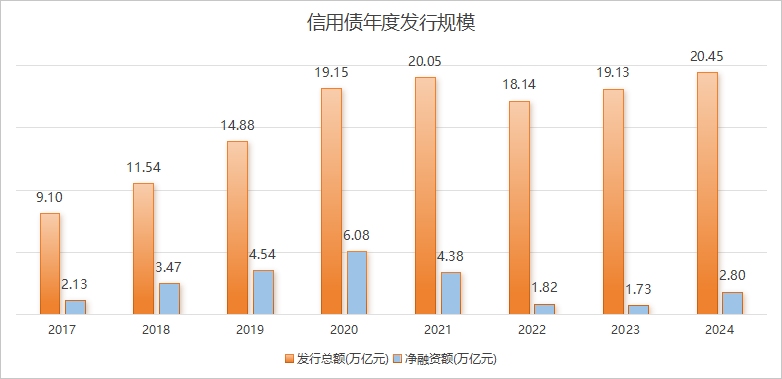

新华财经北京1月3日电(王柘)2024年,债券市场在货币政策的宽松周期中迎来了“债牛”行情。市场流动性保持合理充裕,而实体经济融资需求相对疲软,导致债券供需结构失衡,资产荒现象愈发严重,推动债市收益率单边下行,信用利差被极致压缩。随着“化债”政策的持续推动,信用债融资逐步恢复,配置需求上升,市场呈现复苏态势。特别是“低利率时代”的到来,投资者不得不通过增加债券久期来寻求更高收益,超长信用债因此成为投资者的热门选择。

面对2025年以“极低收益率开年”的信用债市场,投资者将面临新的挑战。回顾2024年,信用债市场经历了从复苏到波动的全过程,收益率呈现出倒N型走势。年初至7月,市场化债行情主导市场,收益率持续下行;8月至10月,受央行政策调整和股市上涨影响,债市出现回调;11月起,随着政策预期明朗,年末配置行情启动,债市再度回暖。

在2024年的信用债市场中,超长信用债的崛起尤为引人注目。受资金面宽松和资产荒格局影响,机构倾向于配置久期较长的信用债以追逐流动性溢价,超长信用债因此成为市场焦点。从发行和交易情况来看,超长信用债的发行量和成交量均大幅增长,显示出市场对这一品种的高度认可。

展望2025年,信用债市场将面临更为复杂的局面。一方面,收益率持续下行将使得市场博弈更加激烈;另一方面,资产荒现象预计难以改变,投资者需要在风险和收益之间做出权衡。天风证券固收首席分析师孙彬彬认为,2025年市场或将在超长信用债市场进行深度博弈,同时关注流动性改善和一级市场机会。东吴证券固收首席分析师李勇则表示,城投债将进入“存量时代”,城投平台市场化转型将成为新的风口。

此外,分析师还提醒投资者关注信用债提前偿还的潜在风险。随着地方政府债券置换存量隐性债务的推进,地方政府及相关发行人可能推动提前偿还部分“涉隐债券”,投资者需警惕因此造成的损失。同时,“一揽子化债”利好或已基本出尽,财政刺激加码的市场预期可能对“债市资产荒”逻辑构成挑战,信用债市场的利差波动可能加剧。

综上所述,2025年信用债市场将以极低收益率开年,投资者需在“防风险”和“博收益”之间做出明智选择。在资产荒持续、票息变薄的市场环境下,投资者需密切关注市场动态和政策变化,灵活调整投资策略以应对潜在风险。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。