2025年信用债市场展望:防风险重于博收益

AI导读:

2024年信用债市场在宽松货币政策下复苏,超长信用债成为市场焦点。2025年信用债市场将面临新的挑战,防风险或重于博收益,需关注流动性改善、超长债扩容及信用债提前偿还风险。

新华财经北京1月3日电(王柘)2024年,债券市场在宽松货币政策的推动下,市场流动性充裕,但实体融资需求疲软,导致债券供需失衡,“资产荒”现象加剧,推动债市收益率单边下行,信用利差大幅压缩。同时,“化债”政策持续推动,信用债融资复苏,配置需求上升,市场呈现复苏态势。特别是“低利率时代”的到来,投资者更倾向于配置超长信用债以追求收益。

展望2025年,信用债市场将面临怎样的挑战?本文将对此进行深入分析。

2024年:融资复苏,收益率下行

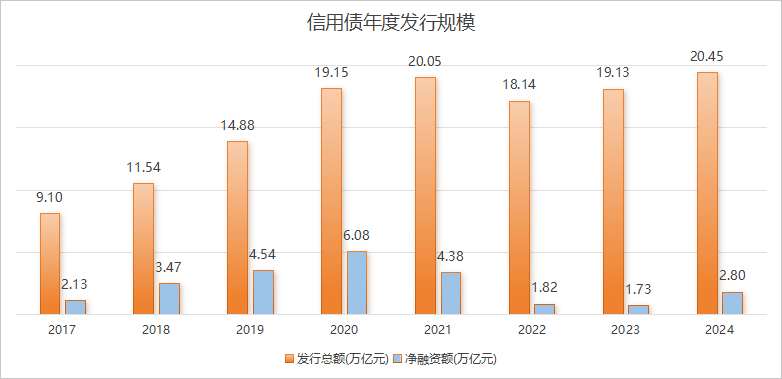

自2017年以来,信用债市场规模持续扩大,至2021年发行量超过20万亿元。然而,受违约风险等因素的影响,信用债融资额连续三年收缩。2023年7月,政治局会议提出“制定实施一揽子化债方案”,此后信用风险逐渐出清,2024年信用债发行规模创出新高,净融资额时隔三年首次放大。

回顾2024年,信用债收益率呈现倒N型走势。1-7月,市场化债行情演绎,收益率持续下行。4月初,禁止“手工补息”导致非银资金流入债市,资产荒格局加剧,收益率下行速度加快。7月末,超长信用债行情极致,信用利差压缩至历史低位。8-10月,受央行指导长端利率及政策影响,信用债进入调整阶段。11月起,政策预期明朗,年末配置行情启动,各评级期限信用债收益率均持续下行。

超长信用债:市场焦点

2024年信用债市场中,超长信用债成为市场焦点。受地方债务化解政策推进、城投融资趋严及非银资金流入等因素影响,信用债市场资产荒格局深化,利差压缩至历史低位。机构在欠配压力下,倾向于配置久期较长的信用债以追逐流动性溢价,超长信用债行情由此兴起。

在“低利率化”趋势下,债市投资人被迫“向久期要收益”。超长信用债的成交规模和换手率持续增长,发行量也大幅上升。机构对超长信用债的认购情绪高涨,保险、基金等是主要参与者。其中,保险是超长信用债的持续净买入方,而基金的交易属性较强,净买入与走势强相关。

2025年:防风险重于博收益

展望2025年,信用债市场将面临新的挑战。随着信用债收益率持续下行,市场将在超长信用债市场进行深度博弈。一方面,关注流动性改善对超长债信用利差压降的支撑;另一方面,超长债还将扩容,可以积极关注一级市场的机会。

整体来看,2025年信用债市场大概率将以极低收益率开年,最大的风险在于票息变薄。在市场需求偏弱、信用难宽的环境下,“资产荒”预计难以改变。供给端高息资产仍然稀缺,拉久期和下沉或将上演。此外,还需关注二永债和产业债的投资机会,以及信用债提前偿还的潜在风险。

东吴证券固收首席分析师李勇表示,城投债将进入“存量时代”,化债的积极推进或意味着城投平台市场化转型将成为城投板块的下一个“风口”。同时,孙彬彬分析称,城投债信用风险可控,2025年主流的底线资产当前可以适当放宽。未来两年需持续关注信用债提前偿还的风险。

“一揽子化债”利好或已基本出尽,财政刺激加码的市场预期可能对“债市资产荒”逻辑构成挑战。因此,信用债市场的利差波动可能加剧,当前信用策略“防风险”或重于“博收益”。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。