债市调整未结束,国债期货牛市或延续

AI导读:

上周金融市场整体调整,A股进行结构性切换,债市收益率曲线平坦化。尽管债市有所反弹,但调整未结束。笔者认为,2025年国债期货市场或延续牛市格局,短期回调是配置资金入场机会。

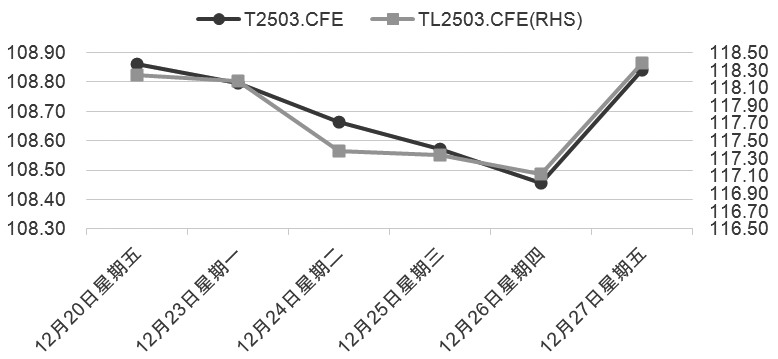

过去一周,金融市场整体呈现出调整态势,A股市场似乎正处于大小盘的结构性转换之中,与此同时,债市收益率曲线也呈现出了平坦化的趋势。具体而言,短端利率显著上升,而10年期国债收益率却开始下行,这一结构化特征尤为明显。尽管上周债市经历调整后有所反弹,但笔者认为,本轮调整尚未终结,投资者应密切关注节后机构动向。

具体来看,上周前半周,10年期国债收益率一度攀升至1.75%附近,后半周在没有新的利多消息刺激下,债市却大幅反弹。从利率债分歧指数来看,银行保险机构选择卖出,而基金则成为主要买盘,这表明当前多头情绪依然较强。然而,需要警惕的是,前期推动利率快速下行的银行保险资金已出现止盈需求。进入2025年,机构的止盈意愿或将进一步增强,且当前长债收益率已回到此前的窗口指导水平。因此,投资者可暂时观望,但回调后或将是配置资金入场的良机。

图为国债期货市场走势图。

回顾2024年,债券市场经历了大牛市,国债收益率全年下行。截至12月底,10年期国债收益率从年初的2.56%下行至1.7%附近。从行情驱动因素来看,大致可分为三个阶段:年初至4月,资产欠配逻辑推动债券收益率整体回落;4月至9月,央行在防风险和稳增长之间寻找平衡,债市波动较大,但降息落地带动利率中枢进一步回落;9月底以后,市场利率进一步下行至历史低位。

从行情节奏来看,第一阶段利率累计下行约25BP,第二阶段累计下行约20BP,第三阶段累计下行幅度超过40BP。特别是10年期国债收益率在11月中旬后开始加速下行,形成了债市全年上涨最迅速的一轮多头行情。笔者认为,行情变化的缘由可从内外两个层面分析:表面上看,增量货币政策的落地和流动性的宽松为多头行情提供了驱动;但从深层次来看,利率不断下行、接连突破重要点位的根本原因在于市场对经济难题的认知和对政策实施的理解出现了方向性转变。总的来说,2024年四季度利率市场行情由宏观预期和流动性层面的明显转向共同驱动。

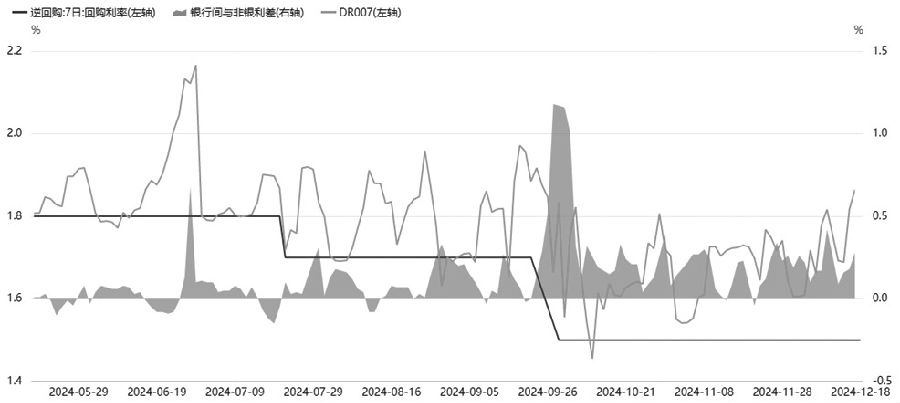

从资金价格走势来看,9月央行超预期降息20BP后,银存间质押式回购利率中枢明显承压。同时,银行间和交易所的资金利差也在9月末短暂冲高后迅速回落,这表明银行间和非银的流动性均相对充裕。除了降息之外,央行公开市场的积极操作也是流动性预期稳定的重要原因。四季度以来,央行不仅通过二级市场购债,还通过买断式逆回购向市场投放中期流动性。不考虑降准所释放的中长期流动性,8月至11月,央行通过MLF到期续作、买断式逆回购和二级市场购债三种货币政策工具累计向市场投放流动性9690亿元。

从经济预期维度来看,笔者认为,9月24日之后,决策层对稳增长压力的认知和重视程度出现了明显变化。这体现在总量、产业结构和微观落地三个层面。比如,在总量层面,重磅会议指出,过去一年内我们面临着“外部压力加大、内部困难增多的复杂严峻形势”,这一局面较此前的“回升向好”压力更大。这一改变首次出现在9月26日的中央政治局会议上,当时决策层指出“当前经济运行出现一些新的情况和问题”,并随后加码了一系列增量政策。

图为9月24日以后资金价格中枢下移的趋势图。

在认识到宏观环境的压力后,决策层自9月下旬开始部署了一揽子稳增长政策,包括稳定居民资产负债表、流动性宽松、刺激需求、防止系统性风险等方面。决策层的稳增长决心带动市场风险偏好大幅上行。然而,风险偏好回升的持续性仍取决于逆周期政策发力见效的速度和成效。

从一揽子稳增长政策下达后的一系列基本面领先指标来看,目前需求端的问题仍待解决,稳增长压力依然存在,这为债市提供了一定支撑。此外,“稳增长压力大+决心强”的组合意味着更大规模、更加强劲的政策可能出台。从货币政策层面来看,这意味着更具支持性的货币政策立场。因此,12月中央政治局会议将货币政策基调自2008年11月以来再次修改为“适度宽松”。

综上所述,承压的经济增长环境加上更加积极的货币政策,笔者认为,2025年国债期货市场大概率将延续牛市格局。对于配置资金而言,短期回调依然是比较合适的入场机会。

(作者单位:南华期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。