2024年银行业严监管风暴继续,罚单数量金额双降但中小银行仍是“重灾区”

AI导读:

2024年银行业仍处于严监管风暴的“漩涡”,密集收到来自监管机构、央行的罚单。与去年相比,罚单数量和金额均有所下降,但中小银行仍是处罚的“重灾区”。信贷违规仍是主要问题,不良贷款处置问题也受到关注。

2024年,中国银行业再次深陷严监管风暴,监管机构、央行共开出6000余张罚单,总金额超过17亿元。但与去年相比,情况已有好转,罚单数量和被罚金额分别同比下降20.52%和39.55%。

监管机构处罚的重点依然集中在银行的信贷业务上,同时密切关注市场新出现的乱象。如贷款资金违规流入股市、楼市等问题,以及“非洁净处置不良贷款”和“重组掩盖不良贷款”等违规行为。

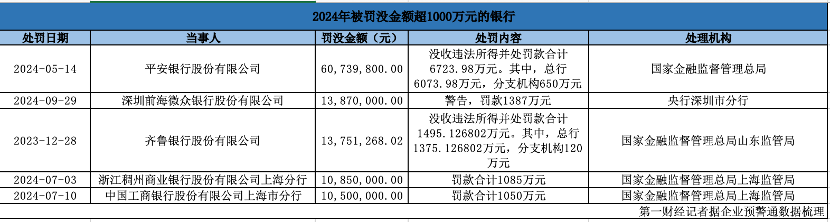

数据显示,2024年银行共收到来自央行及派出机构、国家金融监管总局及派出机构、外汇管理局的6431张罚单,被罚金额合计约17.79亿元。虽然整体罚单数量和金额下滑,但仍有5家银行被罚金额超过1000万元,其中平安银行因多项违规问题被罚没6073.98万元。

中小银行成为被监管处罚的“重灾区”。农商行收到的罚单数量最多,达到1911张,被罚金额达到4.43亿元。城商行方面,共收到512张罚单,被罚金额为3.20亿元。相比之下,国有银行及分支机构的罚没金额相对较少,六大行共收到1387张罚单,罚没金额为3.41亿元。

从被罚事由上看,信贷违规仍是银行被处罚最多的原因。至少有718家银行因信贷违规被罚款,具体原因包括违规发放贷款、贷款三查不到位等。此外,贷款资金违规流入股市和楼市等问题也被频繁提及。例如,浙江萧山农商行因流动资金贷款管理不审慎,资金被挪用于股市而被罚款450万元。

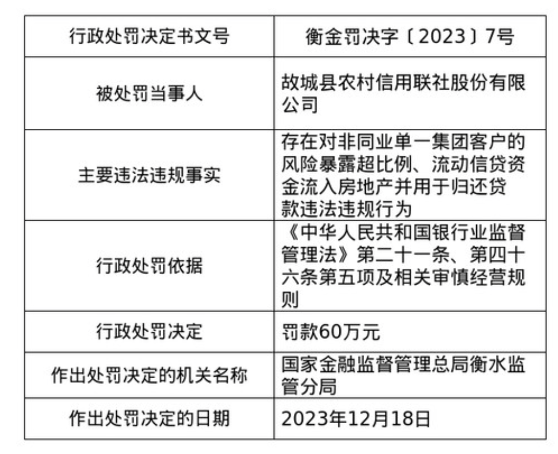

值得注意的是,监管也多次开出了涉及银行不良贷款处置问题的大罚单。2024年银行业收到的与不良贷款或不良资产有关的罚单达到157张,涉及罚单金额高达3999.65万元。其中,昆明官渡农村合作银行因流动资金贷款违规流入房地产企业、非洁净处置不良资产等问题被罚款240万元。

业内人士指出,中小银行因客户以中小微企业和个体工商户为主,面临较大的不良压力,但化解不良贷款的能力较弱。为了暂时改善财务指标,提升股东满意度,容易出现非洁净处置不良贷款的情况。但这种方式只是短期内让财务报表变得“好看”,实际隐性风险可能长期积聚并损害银行信誉。

为了应对不良贷款问题,监管不断完善“疏”的方式与途径。批量转让、债转股、资产证券化等创新手段逐渐增多。截至2024年第三季度,不良贷款转让业务公告挂牌总单数达288单,总体未偿还本息数额突破826.2亿元。此外,国家金融监督管理总局还发布了《金融资产管理公司不良资产业务管理办法》,扩大金融资产管理公司可收购的金融不良资产范围,并强调风险防控与合规经营的重要性。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。