2025年债市首日强劲开局,机构对全年表现乐观偏谨慎

AI导读:

2025年债市首日强劲开局,国债收益率普遍下行,债牛行情延续。机构对全年债市表现保持乐观偏谨慎态度,认为宽松货币基调下债市仍大有可为,但需警惕国债收益率透支及市场波动。

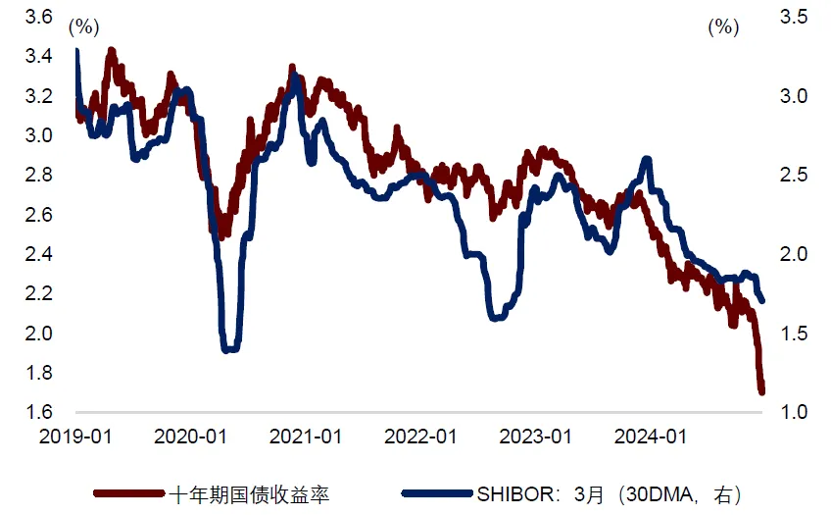

在2024年经历了十年来最强劲的债牛行情后,2025年首个交易日,债市继续展现其强劲势头。银行间主要利率债收益率普遍下行,其中1年期国债活跃券收益率下行4BP至1.0400%,10年期国债活跃券收益率下行5.15BP至1.600%,30年期国债活跃券收益率更是下行6.95BP至1.8400%。

债牛行情在2025年首日得以延续,国债收益率普遍下行,特别是50年期国债活跃券“24特别国债03”收益率下破2%,创下新低。国债期货也集体收涨,30年期主力合约涨幅达0.98%。

回顾2024年末,债市已提前出现“抢跑”行情,国债收益率快速下行,其中30年期国债走低约50BP,10年期国债走低约45BP。市场分析认为,这一波行情与货币政策的宽松定调密切相关,特别是12月9日政治局会议重提“适度宽松”的货币政策后,宽松货币预期显著升温。

此外,央行在2024年底通过一系列操作向银行体系注入中长期流动性,包括开展1.4万亿买断式逆回购操作、净买入国债3000亿元以及续作3000亿元MLF,合计注入流动性2万亿元。这些操作有效推动了债市利率的下行。

对于2025年的债市表现,不少机构仍充满期待,认为在宽松货币基调下,债市仍大有可为。但也有业内人士指出,当前国债收益率或已透支,预计今年债市表现会更加波动。操作上建议重视久期策略,以应对可能的市场波动。

同时,业内对今年降准仍有期待。尽管去年底央行未宣布降准,但通过买断式逆回购等操作已向市场注入大量流动性。分析认为,为缓解银行存款压力、支持银行信贷投放并保持市场流动性充裕,2025年一季度降准有可能落地。

然而,也有部分观点认为当前降息降准必要性较小。未来债券市场预计呈现震荡行情,一方面央行并未实质性下调政策利率,另一方面政策已经转向财政和地产,且当前经济已经处于企稳回升之中。

在降准降息预期分歧下,市场对2025年债牛行情保持乐观偏谨慎的态度。业内人士指出,当前债市定价可能已经透支了今年的降息降准幅度,因此被动持有策略将难以满足机构的考核标准。建议机构在寻求配置其他资产以获取收益的同时,重视久期策略以增厚收益。

整体来看,2025年债市多空力量可能更加均衡,预计呈现出更明显的震荡市特征。操作策略上,建议通过票息以不变应万变,更重视负债端管理,并注重波段择时交易。

(图源:中金公司)

(图源:中金公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。