信用债市场或迎补涨行情,机构看好配置价值

AI导读:

近期利率债走强带动信用债小幅上涨,但表现相对偏弱,机构认为当前信用债市场或已具备“调整就是买入”的时机,多位分析师表示年初信用债或迎来补涨行情,调整仍是买入机会。

近期,利率债市场的强势带动了信用债的小幅上涨,但信用债的表现相对较弱,各期限和等级的信用利差均有被动走阔的趋势,这为信用债后续的补涨行情奠定了基础。众多机构认为,当前信用债市场可能已迎来“调整即买入”的良机。

在基本面保持稳定的情况下,资金松紧程度和机构行为已成为影响利率走势的关键因素。年末的“抢跑”现象和宽松货币政策的基调,使得利率债的流动性增强,吸引了更广泛的机构参与。上周,R007利率均值小幅上涨至1.92%,与7天中短票的利差倒挂超过32bp,非银机构的套息空间转为负值,融出意愿降低,导致12月信用债的配置意愿减弱,利差收窄的动力不足。

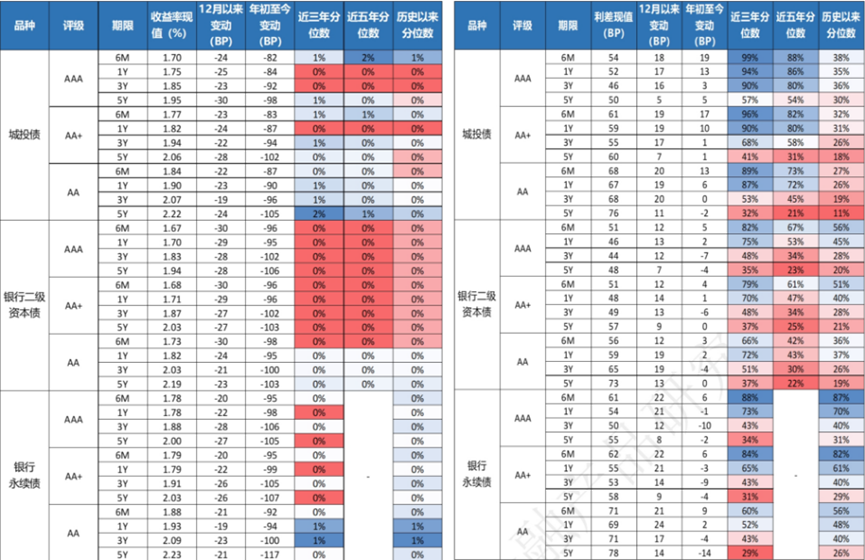

以AAA高等级城投债为例,广发证券的研报显示,截至去年12月29日,1年期和3年期城投债的信用利差自12月初以来分别上行17BP和16BP,回升至近3年90%分位数以上,显示出较高的性价比。随着信用利差被动走扩后配置性价比的提升,票息保护空间增大,多位券商分析师预计年初信用债将迎来补涨行情,调整阶段正是买入的机会。

广发证券广州分公司财管部研究所主管郑峰指出,信用利差具有显著的均值回归效应,当信用利差达到均值+2倍以上标准差时,是较好的配置时机。目前,中短期票据AA+3Y信用债的利差已接近过去一年滚动2倍标准差附近,与去年10月初的市场行情相似,具备较好的配置价值。然而,补涨的节奏可能需要等待资金面分层情况缓解和理财规模重新回流,共同推动信用债利差收窄。

天风固收分析师孙彬彬建议关注二永债的收益率变化,认为其流动性较好,可能最先反映跨年资金面的变化。从今日市场成交数据来看,二永债收益率有所下行,其中“24招行永续债01BC”和“24中行二级资本债01A”领涨市场。

民生固收分析师谭逸鸣认为,一季度债市出现大幅波动的可能性较低,且以固收+为代表的增量资金可能首先带动二永债利差的压缩,年内低点仍有空间,值得优先把握。此外,多家机构还看好年初超长期信用债的补涨行情,认为超长期信用债收益率仍有下行空间。

浙商固收分析师杜渐指出,以2024年年内超长期信用债与同期限国债利差的最低点为参考,超长期信用债收益率仍存在20~30BP的下行空间。国联固收分析师李清荷也表示,当前可关注流动性较好的高等级超长信用债,其中7年期和10年期的隐含AAA普信债利差已回到2024年历史分位数的90%以上,在资产荒的背景下,追逐票息资产仍将是机构的主流诉求,超长信用利差有望在交易盘的推动下继续压缩。

数据来源:广发证券,财联社整理

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。