2024年债市回顾与2025年展望:利率债步入1.0时代,信用债发行分化

AI导读:

2024年债市在经济基本面修复、资产荒及宽货币政策预期下走出极端牛市行情,长端收益率进入1.0时代。信用债发行量小幅上升但走势分化。展望2025年,债市主要博弈点将围绕财政政策空间、节奏、投向、拉动效果及货币政策应对。

新华财经北京1月2日电 2024年债券一级市场在信用债发行完毕后圆满收官。数据显示,全年利率债和信用债发行规模分别达到282,329.78亿元和204,466.58亿元,同比分别增长7%和6.91%。

在经济基本面缓步修复、资产荒持续、宽货币政策预期等多重因素推动下,2024年债市走出极端牛市行情,长端收益率屡破关键点位,正式迈入1.0时代。展望未来,业内人士分析,财政政策空间、节奏、投向、拉动效果及货币政策应对将是2025年债市的主要博弈点。

监管指导叠加政策预期,利率债发行步入1.0时代

2024年12月26日,随着35亿元央行票据互换操作发行结束,利率债发行画上句号。回顾全年,利率债发行量小幅增长,发行利率震荡下行,债市在政策宽松预期、股债跷跷板效应及资产荒行情等多重因素推动下震荡走牛。

从发行规模看,国债、央行票据和地方债发行规模均较去年有所提升,分别增长12.39%、50.84%、4.83%,而政策性银行债环比下降1.57%。从利率曲线走势看,地方债发行利率波动较小,政金债和国债季末大幅下行,均创历史新低。

利率债走势呈现阶段性特征。一季度利率债稳步下行,长端国债利率不断下探;二、三季度受央行表态与政策预期影响,利率债整体震荡,长债利率多次刷新历史新低;四季度受“股债跷跷板”效应影响,债市整体震荡,季末货币政策宽松预期点燃机构“抢跑”情绪,带动10年期国债利率进入1.0时代。

东方金诚研究发展部执行总监冯琳认为,10年期国债收益率持续下行主要受当前债市多头情绪占优、市场走强惯性仍在以及年底配置盘抢跑行情影响。

中债数据显示,2024年首个交易日10年期国债收益率为2.5601%,年末则降至1.6752%,年度区间相差88.49BPs。

银行固收研报指出,政策扰动是加剧债市博弈、放大债市波动的主要因素。展望2025年,随着政策落地、各部门形成合力,债市主要博弈点将围绕财政政策空间、节奏、投向、拉动效果及货币政策应对。

信用债发行量小幅上升,走势分化

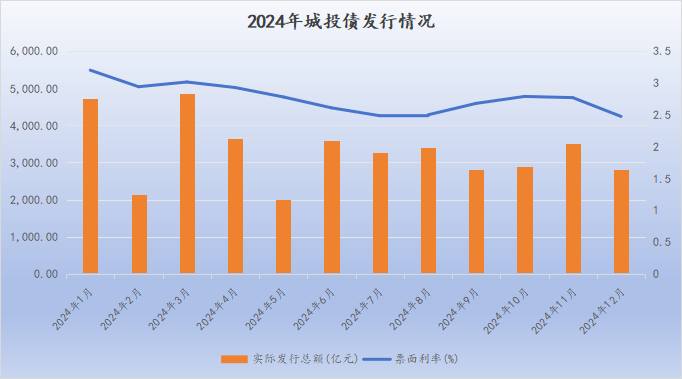

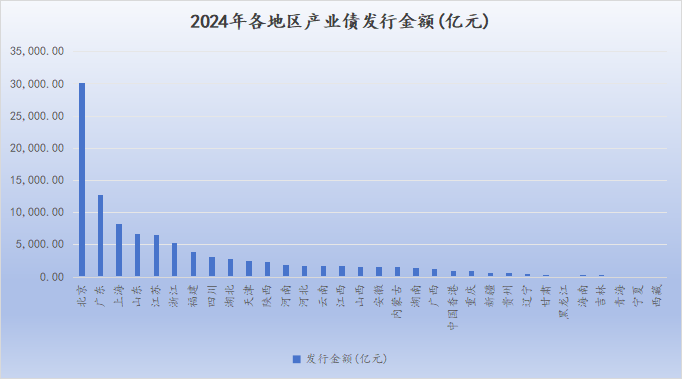

2024年信用债发行总量为204,466.58亿元,环比上升6.91%。具体品种中,中期票据和国际机构债发行规模增长显著,分别环比上升59.24%和202.44%。城投债发行总额为39,659.62亿元,环比下降15.15%。产业债发行总额为103,431.67亿元,环比上升19.88%。

分地区看,江苏、浙江和山东信用债发行规模最大,而黑龙江、宁夏和海南发行规模最小。城投债方面,北京市、广东省和上海市发行规模居前,青海省、宁夏和西藏三地发行规模最小。

华创固收团队指出,2024年信用债进入全面低利率阶段,受“资产荒”行情影响,信用债收益率大幅下行,信用利差压缩至极低水平。随着央行卖债、稳增长政策发力,市场风险偏好提升,信用债流动性面临重定价,收益率大幅回调。

政策靠前发力,多品种债券蓄势待发

2025年,我国将继续发行超长期特别国债并优化投向,支持国家重大战略实施和重点领域安全能力建设。业内人士预计,超长期特别国债或增量发行。中央经济工作会议提出实施更加积极的财政政策,增加发行超长期特别国债,持续支持“两重”项目和“两新”政策实施。

民生银行首席经济学家温彬预计,2025年特别国债发行规模约为2万亿元。财政部已发布2025年第一季度国债发行计划,包括关键期限国债、短期国债、超长期一般国债、储蓄国债等。

地方债方面,多地已公布2025年一季度发债计划,规模超5,000亿元。政金债方面,2025年一季度三家政策性银行债券发行量预计高达2万亿元,同比增加近50%,创历史新高。

华西宏观固收团队预测,2025年政金债净融资或有所增长,预计净融资约1.6-2.6万亿元。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。