2025年投资策略展望:多元化布局迎接市场挑战

AI导读:

本文回顾了2024年A股市场和债市的行情,展望2025年,提出投资者应采用“杠铃”策略,多元化布局投资组合,关注AI应用、困境反转、国内新兴领域优势产业和红利资产等方向。

随着2025年的钟声敲响,众多投资者正积极规划新一年的投资策略,以期在风云变幻的市场中稳健前行。回望2024年,A股市场经历了先抑后扬的戏剧性转变,而境内债市则持续震荡走强,为投资者带来了不少机遇与挑战。

2024年股市债市齐头并进

在股市方面,A股市场整体呈现出较大的波动性。年初,市场延续了2023年的下跌趋势,沪指在2月初触及年内最低点2635.09点。然而,随着市场流动性和投资者风险偏好的逐步改善,沪指开始震荡回暖。尽管在5月20日达到阶段性高点后市场再度回调,并在9月中旬再次跌破2700点,但自9月24日起,受益于超预期的政策推动,A股市场迎来了快速反弹,沪指一度攀升至3600点,随后在3100点至3500点的区间内震荡。

数据来源:Wind,数据区间为2024年1月2日至2024年12月25日。历史数据仅供参考,不代表未来表现。

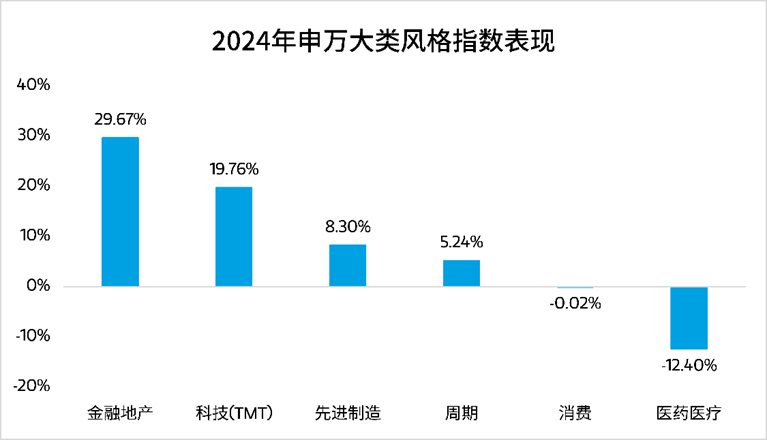

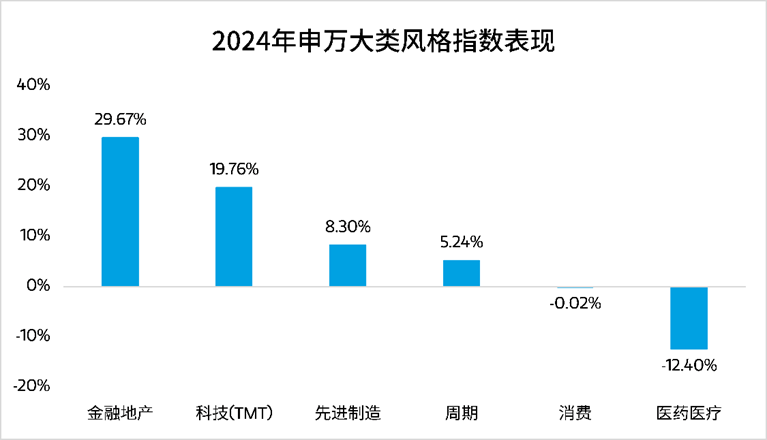

在板块表现上,受益于流动性宽松的货币环境和较高的股息率,银行等高股息红利方向表现抢眼。同时,政策对新质生产力的大力支持以及全球科技周期的回暖,使得通信、电子、计算机等科技板块表现突出。此外,家电、汽车等高端制造行业在出海景气度较高和国内促消费政策的双重支持下,也位居涨幅榜前列。相比之下,医药生物、食品饮料等大消费板块表现则相对疲软。

数据来源:Wind,数据区间为2024年1月2日至2024年12月26日。历史数据仅供参考,不代表未来表现。

在债市方面,由于2024年国内宏观经济整体处于弱复苏阶段,货币政策相对宽松,市场流动性充裕,债券收益率不断走低,债市整体呈现出牛市走势。Wind数据显示,从年初至年末,1年、10年、30年等主要期限国债收益率均大幅下滑,其中10年期国债到期收益率从2.56%下降至1.72%。信用债方面,5年期AAA级企业债到期收益率也从年初的2.92%下降至1.94%。

数据来源:Wind,数据区间为2024年1月2日至2024年12月24日。历史数据仅供参考,不代表未来表现。

2025年投资策略展望

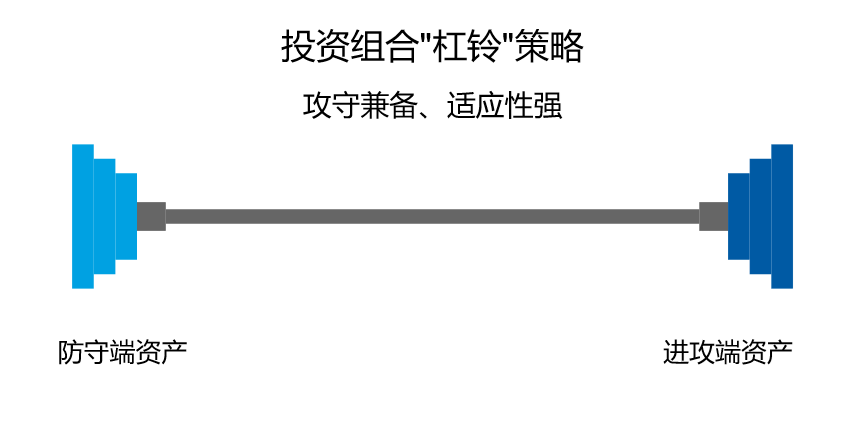

面对当前充满不确定性的内外部环境,投资组合的多元化显得尤为重要。投资者不妨采用“杠铃”策略,即将投资组合分为防守资产和进攻资产两端。防守资产风险相对较低,包括现金及类现金资产、纯债等低风险资产;而进攻资产则具有较高的潜在收益,对于风险偏好较高的投资者来说,也可以适当配置权益类资产。

需要注意的是,“杠铃”策略两端的具体配置比例应根据个人的风险偏好来决定。一般来说,风险承受能力越强,进攻端的配置比例可以适当提高。此外,投资者还需根据市场环境的变化及时调整策略,在市场相对强势时适当提高进攻端资产的配置比例。

在债市方面,一方面,债市持续走强的趋势有望继续延续,宽货币走在宽信用前面,适度宽松的货币政策和充裕流动性的表述下,资金价格仍有下行的预期;另一方面,债市也将面临静态收益较低、波动加大的新局面。因此,未来对市场的节奏把握将更为重要,极致的交易可能会承担更大的市场风险。

在权益市场方面,具备明确逻辑的领域依然值得投资者关注。例如,AI应用方向,随着AI算力的快速发展和基础设施的日益完善,AI应用的关注度将持续提升;困境反转方向,包括军工、新能源、医药等行业,尽管部分行业拐点屡次延后,但根据近期行业政策深入分析,拐点临近的概率在提升;国内新兴领域的优势产业方向,从海外相关国家的产业发展脉络来看,制造业大国的优势产业一旦实现海外市场的突破,将很难在短期内被阻断,当前我国在多个领域存在这种优势,且发展空间不断扩大;以及红利资产,在利率下行的背景下,拥有高股息和稳健分红预期的成熟上市公司吸引力将明显提升。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。