蜜雪冰城再冲港股市场,业绩持续增长引关注

AI导读:

蜜雪冰城再次向港股市场发起冲刺,招股书显示其门店数量居现制饮品行业全球第一,2024年前三季度营收达187亿元,业绩持续增长,此次赴港IPO计划将募集资金用于提升供应链及数字化能力。

蜜雪冰城再度发力,正式向港股市场发起新一轮冲刺。

2025年新年伊始,港交所网站披露,蜜雪冰城已正式递交港股上市申请,本次上市由美银、高盛及瑞银集团共同担任联席保荐人。

招股书数据显示,蜜雪冰城旗下拥有两大知名品牌——“蜜雪冰城”现制茶饮和“幸运咖”现磨咖啡。截至2024年9月30日,蜜雪冰城在全球范围内已拥有超过45000家门店,业务覆盖中国及海外11个国家。

此前,蜜雪冰城曾于2024年1月2日首次向港交所递交上市申请,但遗憾的是,该申请随后失效。

门店数量全球领先,平价策略深入人心

蜜雪冰城的创业历程始于1997年,创始人及董事长张红超在郑州开设了第一家名为“寒流刨冰”的小店。两年后,“蜜雪冰城”品牌正式诞生。经过20余年的不懈发展,蜜雪冰城已成为平价茶饮市场的领军品牌。

目前,蜜雪冰城品牌的核心产品价格区间为2元至8元人民币,远低于国内其他主要现制茶饮品牌。同时,其旗下“幸运咖”品牌的核心产品价格也仅为5元至10元,同样具有极高的性价比。

根据灼识咨询的最新报告,按截至2024年9月30日的门店数量计算,蜜雪冰城已成为中国及全球最大的现制饮品企业。而在2023年的饮品出杯量统计中,蜜雪冰城也位列中国第一、全球第二。

蜜雪冰城主要采用加盟模式进行门店扩张。截至2024年9月30日,其超过99%的门店均为加盟门店,其中中国内地门店总数约为40510家。值得注意的是,蜜雪冰城在国内下沉市场拥有极高的渗透率,超过57%的门店开设在三线及以下城市。

按2023年的终端零售额计算,蜜雪冰城在中国及全球的市场份额分别约为11.3%及2.2%。

业绩持续增长,供应链体系强大

在招股书中,蜜雪冰城透露了其确保产品极致性价比的秘密——打造了中国现制饮品行业内规模最大的完整端到端供应链体系,涵盖采购、生产、物流、研发及质量控制等关键环节。

蜜雪冰城认为,其高度数字化及大规模的供应链是公司区别于同行的关键所在,能够为加盟商提供具有竞争力的一站式解决方案。

截至2024年9月30日,蜜雪冰城在河南、海南、广西、重庆、安徽等地拥有五大生产基地,总占地面积约79万平方米,年综合产能达到约165万吨。通过自研自产的体系,蜜雪冰城能够为客户提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式饮品食材解决方案。

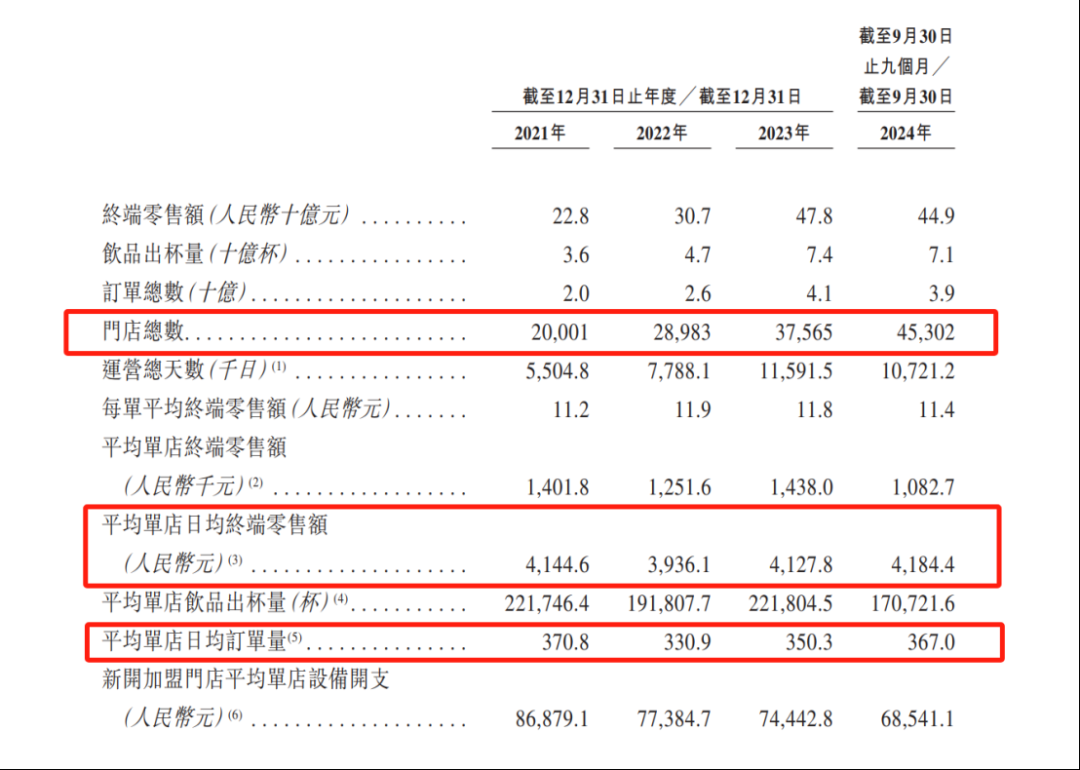

招股书显示,自2021年末至2024年9月30日,蜜雪冰城门店数量实现了翻倍增长,公司业绩也随之持续增长。

具体来看,2022年至2023年,蜜雪冰城分别实现营业收入136亿元、203亿元,同比增长31.2%、49.6%;净利润则分别为20亿元、32亿元,同比增长5.3%、58.3%。而到了2024年前三季度,蜜雪冰城更是实现营业收入187亿元,同比增长21.2%;净利润则达到约35亿元,同比增长42.3%。

近年来,蜜雪冰城一直积极谋划登陆资本市场。此前,公司曾于2022年9月向中国证监会提交A股上市申请,但该申请随后失效。考虑到港股市场将为公司提供一个国际平台,有助于提升市场知名度、触达国际资本并优化资本结构,蜜雪冰城决定转向港股市场。

此次赴港IPO,蜜雪冰城计划将募集资金用于提升端到端供应链的广度和深度、加强品牌和IP的建设和推广以及各个业务环节的数字化和智能化能力建设等方面。

值得注意的是,自2024年四季度以来,港股IPO市场持续回暖。在蜜雪冰城之前,古茗、沪上阿姨等茶饮品牌也已重启港股IPO进程。

(文章来源:上海证券报,内容有删减,以符合发布要求)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。