人民银行12月买断式逆回购操作详解及未来流动性展望

AI导读:

人民银行12月实施14000亿元买断式逆回购操作,增强市场流动性。分析师指出,此举与净买入国债和续作MLF共同为银行体系注入中长期流动性,未来一季度降准有可能落地。

12月31日,人民银行公开市场业务操作室正式公布了12月份的买断式逆回购操作详情。

为维持银行体系流动性充裕,人民银行于2024年12月采取了固定数量、利率招标、多重价位中标的方式,成功实施了14000亿元的买断式逆回购操作,其中3个月期和6个月期操作量均为7000亿元。这一举措显著增强了市场流动性。

东方金诚首席宏观分析师王青指出,结合央行本月净买入国债3000亿元和续作3000亿元MLF的操作,央行合计向银行体系注入了2万亿元的中长期流动性,远超本月到期的14500亿元MLF,实现净投放中长期流动性5500亿元,相当于降准0.25个百分点释放的资金量。这可能是年底前央行未宣布降准的一个重要原因。

中信证券首席经济学家明明团队分析认为,近期央行在公开市场操作公告中将流动性目标从“合理充裕”调整为“充裕”,这与政治局会议提出的“适度宽松”政策定调相呼应。两项创新工具的推出,有效对冲了年底资金压力,符合当前政策诉求。从市场反应来看,12月中下旬资金整体呈现宽松态势,两项工具成效显著。

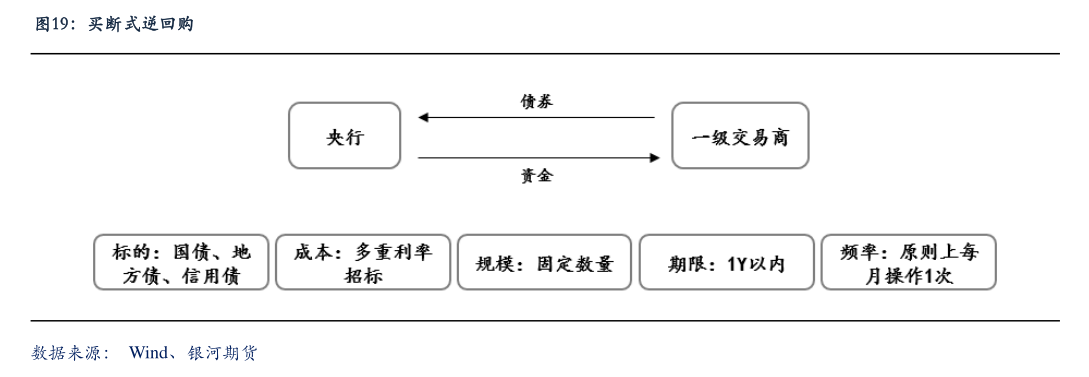

买断式逆回购的推出,标志着央行流动性管理工具的进一步丰富和精细化。今年10月28日,人民银行宣布在公开市场操作中启用买断式逆回购工具,该工具期限不超过1年,旨在增强1年以内的流动性跨期调节能力。此次推出的买断式逆回购预计将覆盖3个月、6个月等期限,有助于提升流动性管理的精细化水平。

权威人士表示,买断式逆回购采用利率招标、多重价位中标的方式,定位为流动性投放工具。机构可以根据自身情况选择不同利率投标,中标利率即为投标利率。这一机制既能减少机构在利率招标时的“搭便车”行为,更真实反映机构对资金的需求程度;同时也突显了该工具仅作为流动性投放工具的定位。

随着央行操作工具的多元化,买断式回购业务有望在全市场得到发展。我国货币市场的主流模式是质押式回购,但这一模式存在质押品冻结等问题。更多海外投资者进入我国债券市场后,他们更倾向于采用买断式回购。央行推出买断式逆回购,不仅丰富了自身的操作工具,也为市场发展买断式回购业务提供了示范作用。

展望未来,王青认为,央行将持续开展大额买断式逆回购和国债净买入操作,逐步替代MLF,成为降准空间有限背景下基础货币的主要投放渠道。同时,他也指出,为缓解银行存款压力、支持银行信贷投放和保持市场流动性充裕,2025年一季度降准有可能落地,预计降幅在0.5个百分点左右,释放资金1万亿元。

明明团队则判断,在货币政策“适度宽松”和加强超常规逆周期调节的背景下,明年央行将继续加大国债净买入规模和买断式逆回购的投放力度,以配合财政政策的实施和增加流动性供给。预计明年这两项工具将会得到更多投放。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。