2025年保险业发展趋势展望:挑战与机遇并存

AI导读:

本文回顾了2024年保险业的发展情况,并展望了2025年保险业的发展趋势。文章指出,人身险产品负债成本有望进一步下降,分红险或将成为行业选择,个险代理人规模企稳回升,利差损风险降低但仍存投资压力,险企积极布局养老金融。

2024年即将落幕,回顾这一年,保险业在人身险负债端的长期保本属性和利率下行预期的推动下,实现了趋势性的正增长。投资端则因三季度市场回暖,净利润表现亮眼。同时,“国十条”3.0版为保险行业的高质量发展指明了方向。然而,行业仍面临个险改革进展、利差损风险等挑战。

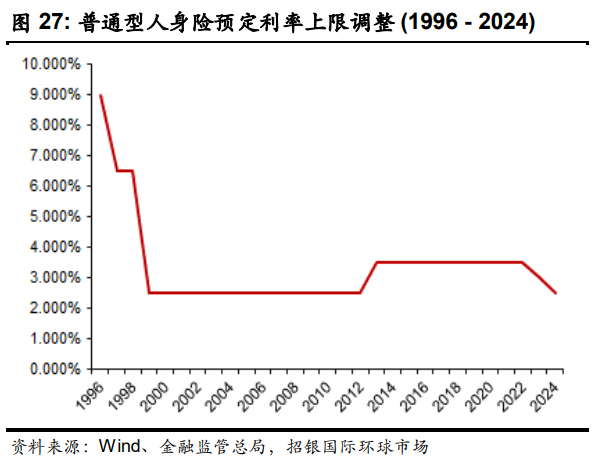

展望2025年,保险业的发展机遇与挑战并存,部分趋势已逐渐清晰。首先,人身险产品负债成本有望进一步下降,监管连续两年下调预定利率,并建立了与市场利率挂钩的动态调整机制。其次,分红险或将成为行业在低利率时代的选择,尽管目前销售难度较大,但多家险企高管表示将大幅提升分红险占比。此外,个险代理人规模在经历了几年下滑后,已呈现企稳回升态势,险企正致力于提升代理人素质,优化队伍结构。同时,利差损风险在监管措施和风险管理下有所降低,但投资端压力仍存,险企需增强资产负债久期匹配和多元化配置。最后,随着老龄化加速,养老金融成为险企必争之地,险企正积极布局,深度参与养老金融发展。

具体来看,人身险产品预定利率的下调已成为行业趋势,尽管已降至历史区间下限,但业内人士普遍认为明年或还将调降。分红险的转型也备受关注,尽管目前销售难度较大,但险企仍在积极推广。个险代理人规模在经历了几年下滑后,已呈现企稳回升态势,险企正通过提升代理人素质、优化队伍结构等方式,推动代理人渠道的高质量发展。同时,险企也在积极应对利差损风险,通过增强资产负债久期匹配和多元化配置等方式,降低投资风险。在养老金融领域,险企正积极布局,深度参与养老金融发展,以满足日益增长的养老需求。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。