国盛证券首席经济学家展望2025年货币政策:适度宽松下新机遇

AI导读:

国盛证券首席经济学家熊园展望2025年货币政策,认为将在适度宽松基调下,进一步降准降息可期,物价有望温和回升,债券利率可能震荡偏下行,波动加大。

2024年12月11日至12日,中央经济工作会议提出实施近14年来的首次适度宽松货币政策。2025年,货币政策将开启新篇章,如何展望新机遇?国盛证券首席经济学家熊园接受《每日经济新闻》专访,分享了对未来货币政策的深刻洞察。

熊园预测,2025年货币政策将在“适度宽松”基调下,进一步降准降息可期,总量方面将保持流动性灵活适度。同时,结构性工具将继续定向支持重点领域,重点关注与股票市场相关的两项新创设工具,以促进经济结构转型和高质量发展。

熊园认为,“适度宽松”的货币政策取向体现在量、价、结构性工具三个维度。流动性投放将更加灵活,旨在配合财政扩张;降息可期,有助于降低实体经济成本,刺激融资需求;结构性工具将围绕“五篇大文章”,加大使用力度。

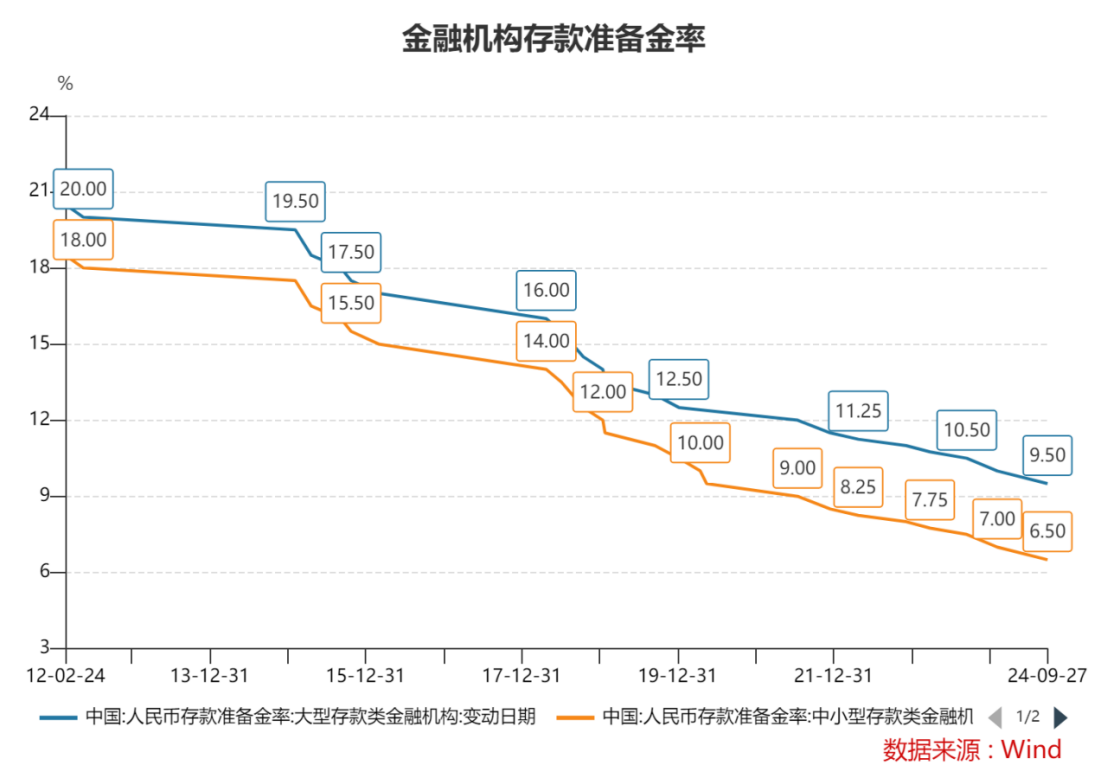

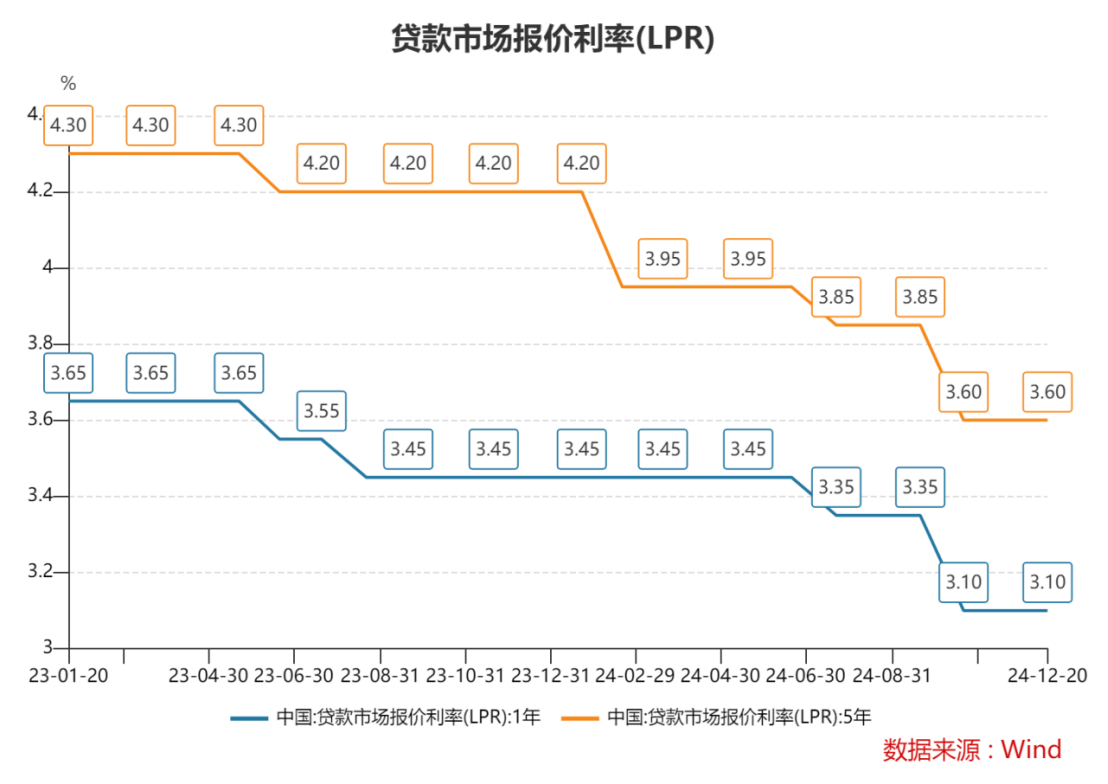

对于2025年货币政策操作,熊园预判总量操作方面将进一步降准降息,预计降准2~3次,幅度在50~100BP,降息幅度约40BP甚至更高。结构性工具将继续定向支持重点领域,做好“五篇大文章”。

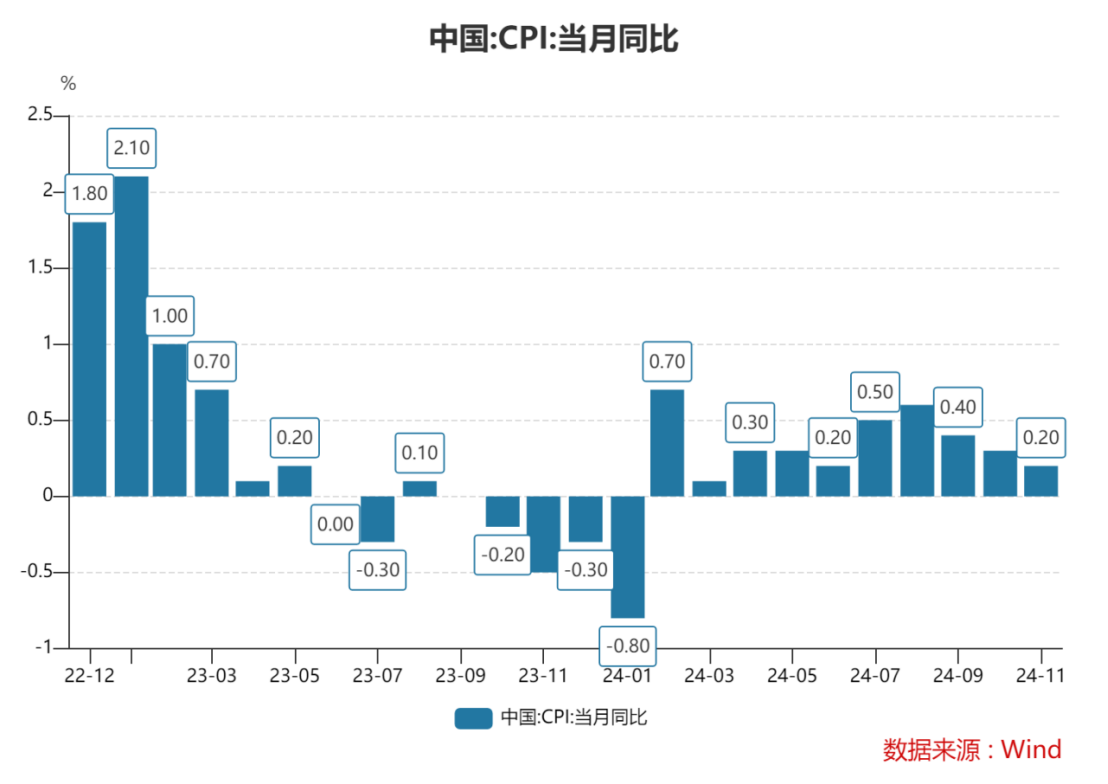

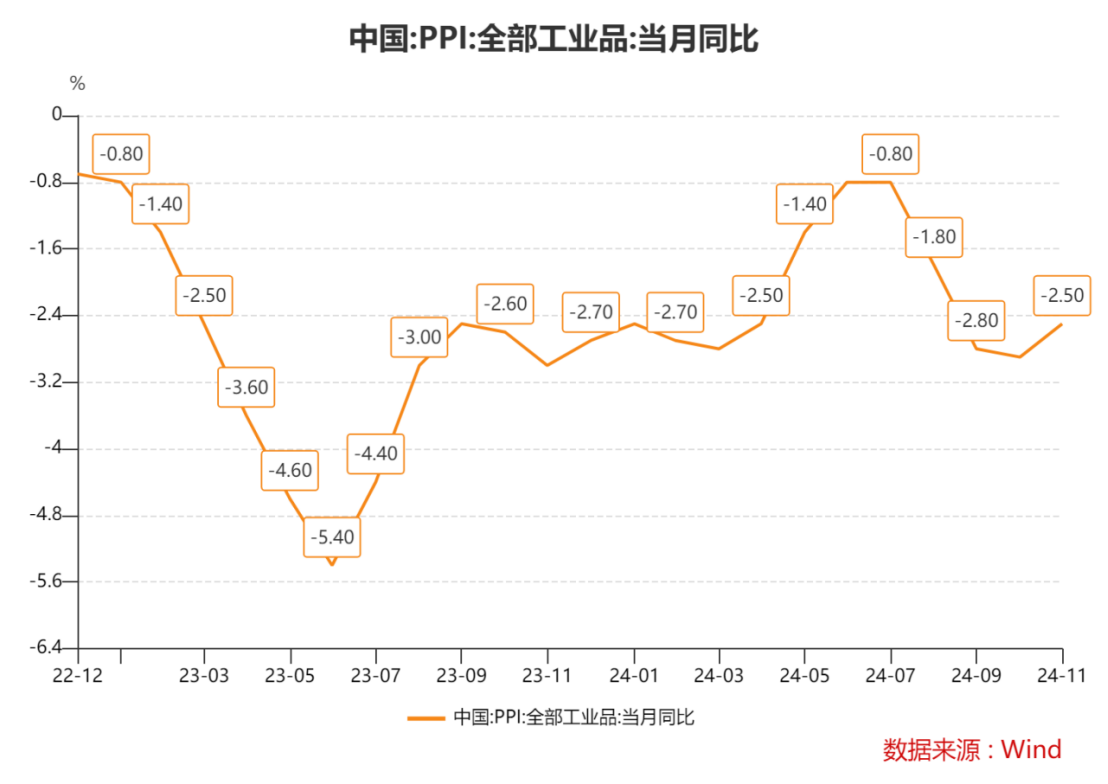

考虑到“适度宽松”政策取向,熊园预计2025年物价将温和回升。CPI方面,受货币宽松、需求改善等因素影响,中枢有望小幅上升,但面临一定约束。PPI方面,延续为负但中枢有望回升,受国内大宗商品需求好转和国际原油价格回落等因素影响。

此外,熊园还解读了中央经济工作会议提出的“探索拓展中央银行宏观审慎与金融稳定功能”,认为这是中央银行强化和完善对金融体系稳定守护功能的举措,旨在防范系统性风险的形成与蔓延。具体可能包括细化宏观审慎监管指标、创新政策工具、深化金融监管协作、构建监测评估预警体系等方面。

对于明年债券走势,熊园认为整体可能震荡偏下行,波动加大。受货币政策宽松、稳增长政策加码等因素影响,债券利率有利于下行;但基本面修复节奏、幅度存在不确定性,利率波动可能放大。近期利率加速“赶底”,需紧盯降息、财政发力、基本面改善情况而动。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。