国盛证券首席经济学家熊园展望2025年货币政策

AI导读:

国盛证券首席经济学家熊园分享了对2025年货币政策的见解,包括降准降息预期、物价走势预判以及债券利率波动等。

2024年12月11日至12日,中央经济工作会议提出实施近14年来的首次适度宽松货币政策。2025年,货币政策将呈现新图景,我们如何把握这一新机遇?《每日经济新闻》记者(以下简称NBD)专访了国盛证券首席经济学家熊园,请他分享对未来货币政策的见解。

熊园预测,2025年货币政策将在“适度宽松”的基调下,进一步降准降息可期。在结构性工具方面,他判断将继续定向支持重点领域,做好“五篇大文章”,并特别关注与股票市场相关的两项新创设工具。

“适度宽松”的货币政策取向体现在量、价、结构性工具三个维度。在“量”的维度上,流动性投放将更加灵活适度,以配合财政扩张等;在“价”的维度上,2025年有望进一步降息,以降低实体经济成本,刺激融资需求;在“结构性工具”维度上,将加大结构性工具使用力度,促进经济结构转型和高质量发展。

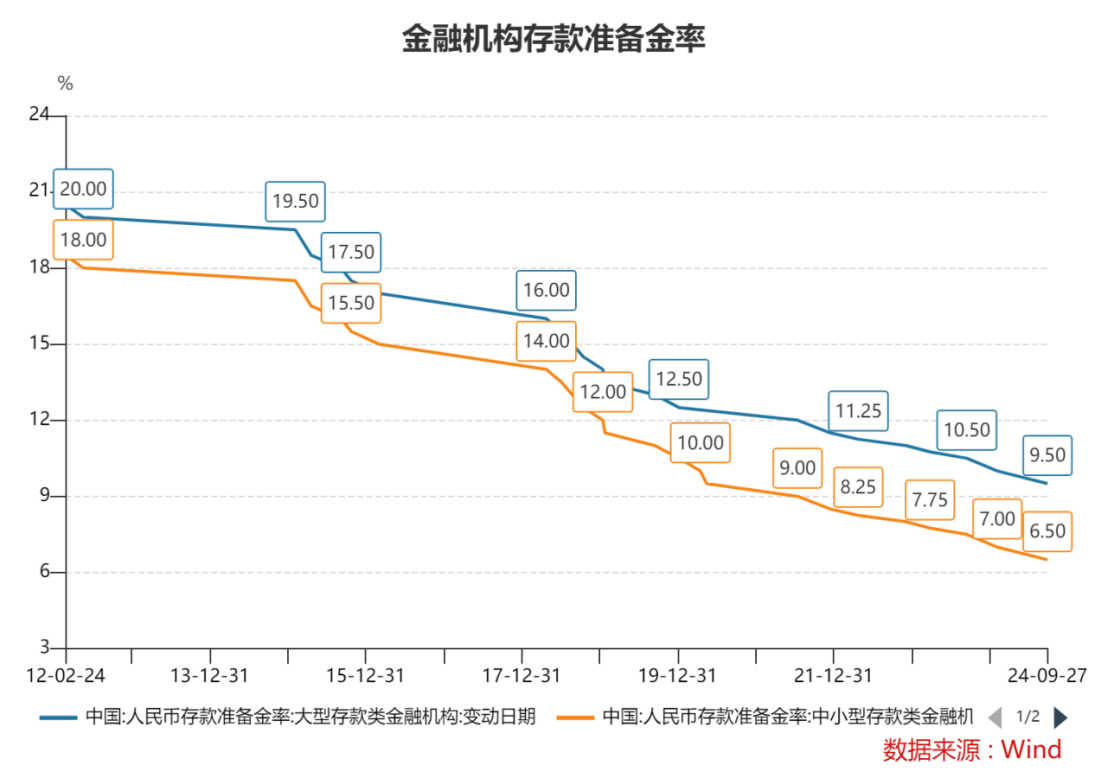

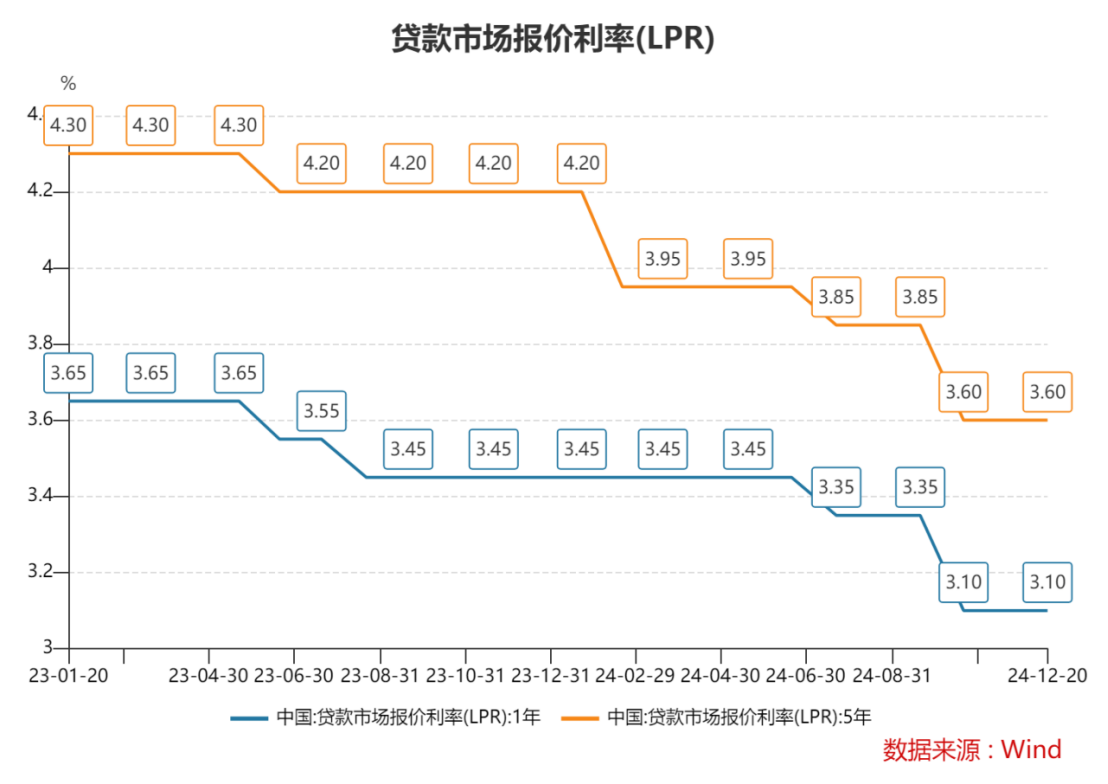

对于2025年货币政策操作,熊园预计总量操作方面将进一步降准降息。他预计2025年可能降准2~3次,幅度在50~100BP,降息幅度可能达到40BP左右甚至更高。在结构性工具方面,将继续定向支持重点领域,做好“五篇大文章”。

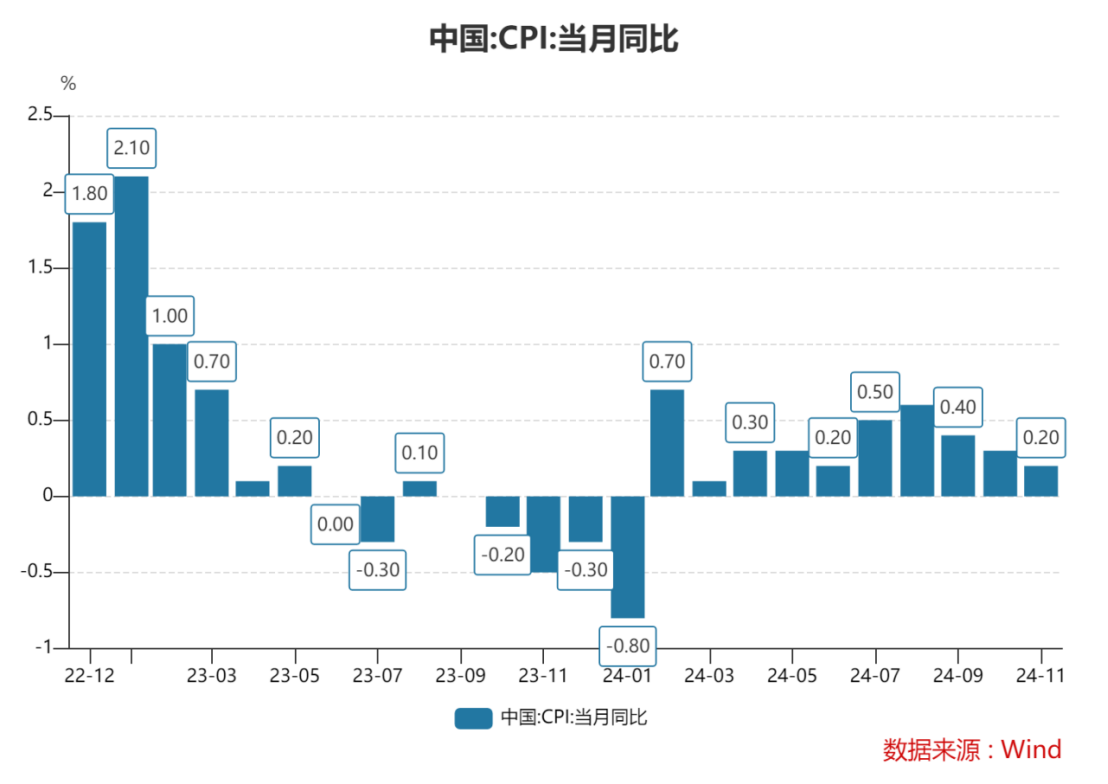

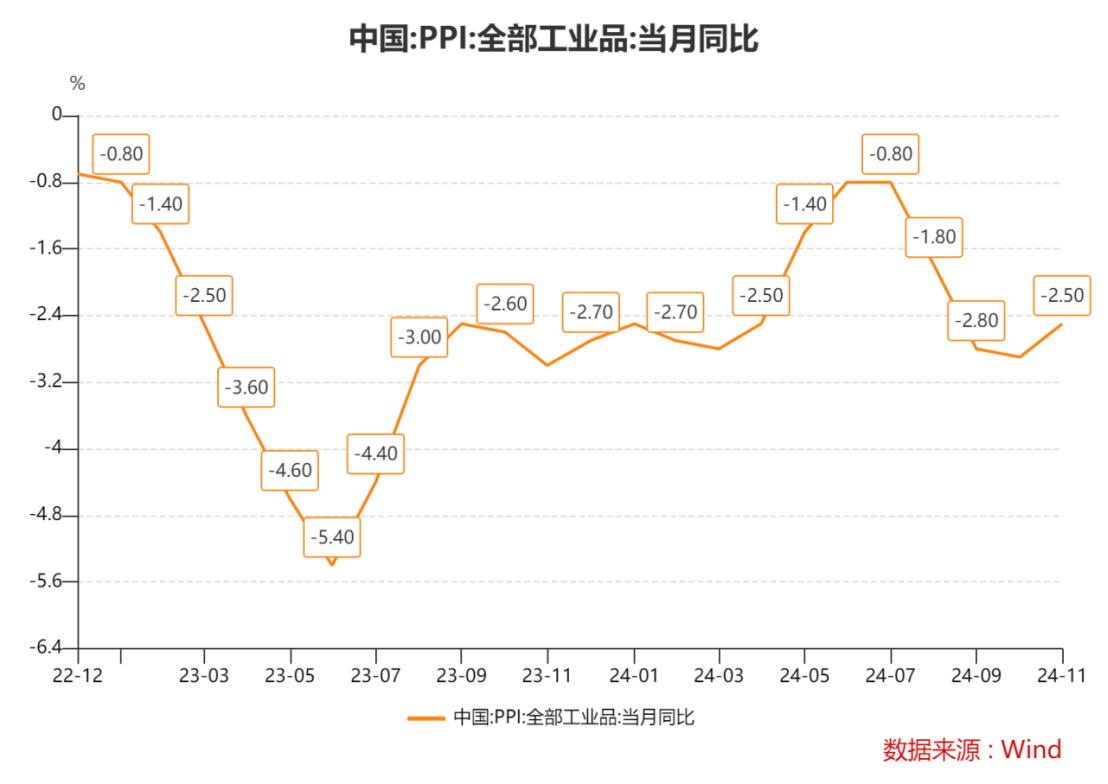

考虑到“适度宽松”政策取向,熊园对明年物价走势持温和回升预期。他预计CPI将延续正增长,中枢有望小幅上升,而PPI则延续为负,但中枢有望回升。此外,他还提到中央银行将进一步强化并完善对金融体系稳定的守护功能,探索拓展宏观审慎与金融稳定功能。

在债券走势方面,熊园认为2025年债券利率可能震荡偏下行,波动也将加大。他建议近期应紧盯降息、财政发力、基本面改善情况而动,关注几个关键扰动因素,包括央行降准降息的节奏和幅度、信贷投放情况、专项债发行节奏以及基本面情况等。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。