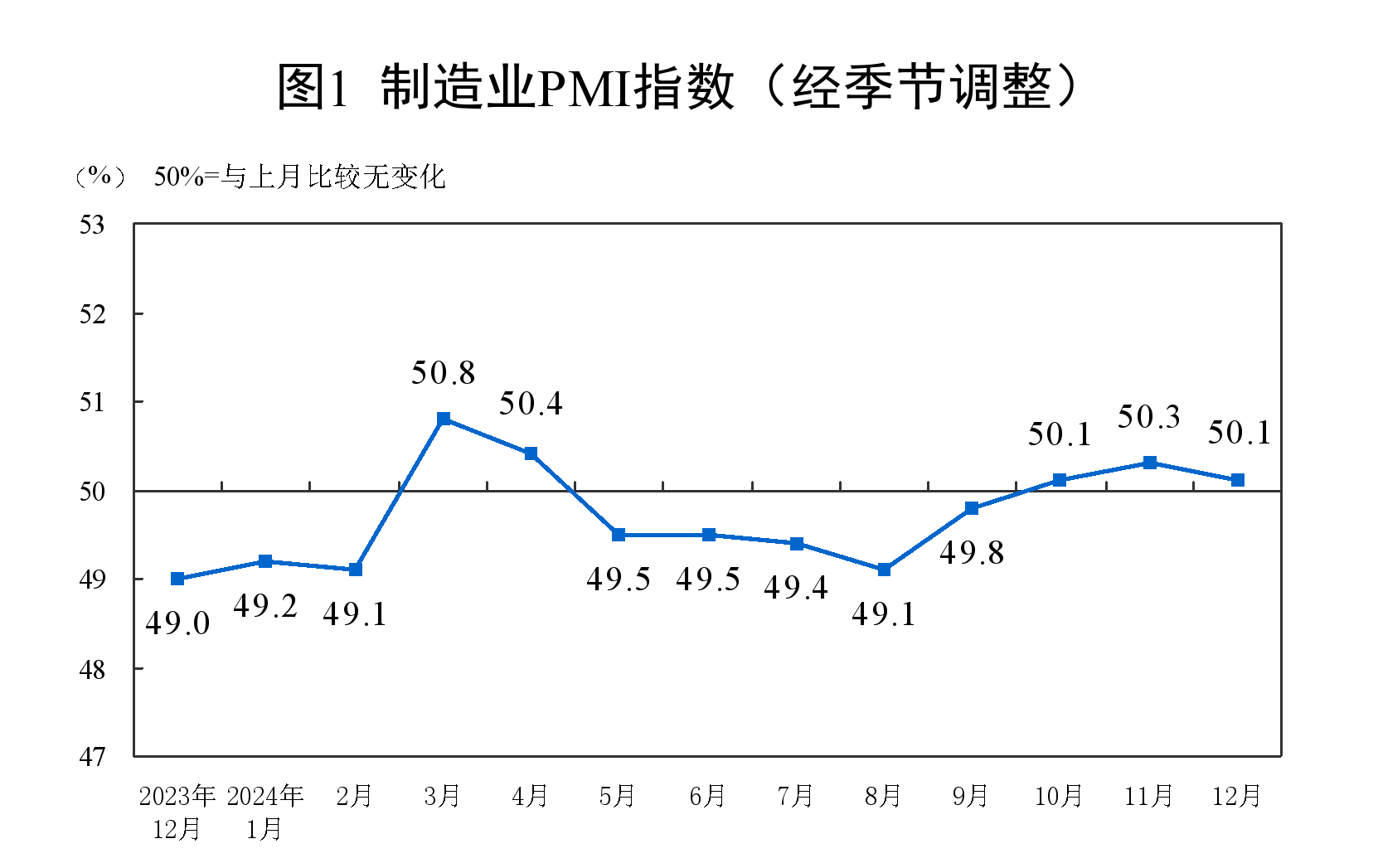

12月制造业PMI保持扩张,企业分化明显

AI导读:

12月制造业PMI为50.1%,继续保持扩张态势。产需两端均高于临界点,但企业分化明显。大型企业对制造业支撑作用显著,而小型企业景气度有所回落。当前需加快推出积极宏观经济政策,促进经济回升。

12月31日,国家统计局揭晓了12月份的制造业采购经理指数(PMI)数据,该指数为50.1%,较上月微降0.2个百分点,但仍与10月份持平,标志着制造业持续处于扩张区间。

深入分析分类指数,生产指数、新订单指数及供应商配送时间指数均位于临界点之上,而原材料库存指数和从业人员指数则低于临界点。具体而言,12月生产指数为52.1%,环比微降0.3个百分点;而新订单指数则呈现出上升态势,11月达到51.0%,环比增长0.2个百分点。

产需两端均继续高于临界点,显示出制造业的活力和潜力。光大银行金融市场部宏观分析师周茂华认为,国内大规模设备更新和消费以旧换新等政策的实施,叠加海外需求的扩张,特别是“抢出口”效应显著,为我国外向型制造业带来了需求增长的新动力。

中国物流信息中心分析师文韬进一步指出,消费品市场需求增长尤为显著,“两新”政策为消费市场注入了强劲动力。临近年底消费高峰,消费品制造业市场需求增速明显加快,成为支撑整体需求恢复的关键因素。消费品制造业新订单指数和新出口订单指数均有显著提升。

值得注意的是,12月企业分化情况愈发明显。大型企业PMI虽有所下降,但仍持续位于临界点以上,对制造业起到明显支撑作用;中型企业PMI则8个月以来首次升至扩张区间;而小型企业PMI有所回落,景气度有所下降。

周茂华分析指出,同业市场竞争激烈,制造业出厂价格整体仍在收缩,在需求未大幅扩张的情况下,价格低迷可能对部分行业企业盈利造成压力,进而影响其扩张生产和投资的意愿。

中国物流与采购联合会特约分析师张立群表示,当前需求虽有恢复迹象,但供大于求的总量失衡问题依然严峻。受其影响,生产指数和生产经营活动预期指数均有所下降。当前,促进经济回升的因素与市场引导的需求收缩、经济下行压力正处于相互角力的关键时刻。因此,应按照中央经济工作会议的部署,加快推出更加积极有力的宏观经济政策,特别是显著扩大政府公共产品投资,尽快增加企业订单,以带动企业生产经营活动持续回暖。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。