12月PMI数据发布:制造业与非制造业均呈现扩张态势

AI导读:

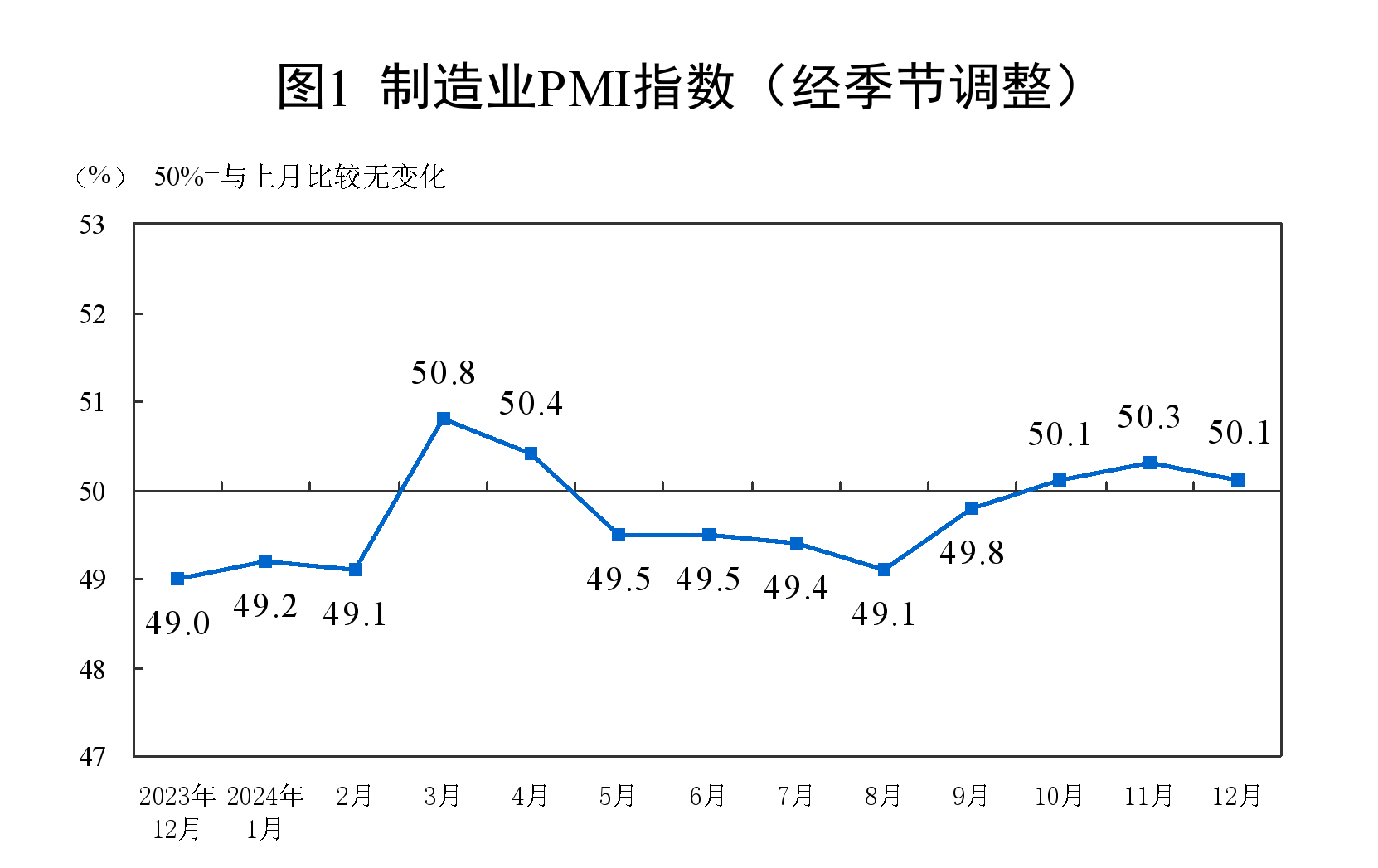

12月31日发布的PMI数据显示,制造业PMI为50.1%,非制造业商务活动指数为52.2%,均呈现扩张态势。制造业市场需求保持扩张,非制造业景气水平明显提高。

12月31日,国家统计局服务业调查中心联合中国物流与采购联合会共同发布了最新的中国采购经理指数(PMI)。

数据显示,12月份制造业PMI为50.1%,较上月微降0.2个百分点,但仍维持在扩张区间。在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于50%的临界点,显示出制造业的生产、市场需求以及原材料供应商的交货时间均呈现扩张态势。与此同时,非制造业商务活动指数达到52.2%,较上月大幅上升2.2个百分点,标志着非制造业的景气水平显著提升。

特别值得注意的是,制造业PMI中的供应商配送时间指数为50.9%,较上月上升0.7个百分点,自10月起已连续三个月上升,进一步证实了制造业原材料供应商交货速度的加快。此外,消费品行业受以旧换新政策和传统节日临近的影响,PMI升至51.4%,装备制造业也连续五个月位于扩张区间。

12月制造业PMI为50.1% 图片来源:国家统计局

光大银行宏观市场部研究员周茂华分析指出,12月制造业PMI指数继续位于景气区间,尽管扩张步伐略有放缓,但这与制造业淡季有关。从企业规模来看,大型和中型企业PMI均高于临界点,对制造业整体形成有力支撑。小型企业的PMI虽然有所下降,但仍需关注其景气度变化。

在分类指数方面,生产指数和新订单指数均持续高于临界点,表明制造业企业的生产和市场需求均保持扩张态势。同时,农副食品加工、食品及酒饮料精制茶等行业产需增长较快,而黑色金属冶炼及压延加工等行业产需释放相对不足。为满足生产需求,企业加大了采购力度。

周茂华进一步指出,制造业需求改善、生产保持扩张,主要得益于国内前期出台的大规模设备更新和消费品以旧换新等政策组合拳的效果逐步释放。此外,海外需求的扩张也带动了我国外向型制造业需求的改善。然而,国内制造业需求表现相对偏弱,同业市场竞争激烈,出厂价格整体仍在收缩,可能对部分行业企业的盈利构成压力。

展望未来,周茂华认为,2025年年初制造业活动可能会受到传统节日等因素的影响而有所波动,但整体仍将延续复苏走势。前期出台的一揽子增量政策效果仍有很大释放空间,制造业市场需求有望逐步复苏。同时,房地产呈现企稳迹象,国内高技术装备制造业保持高景气度,海外需求保持一定韧性,这些因素都将对制造业活动产生积极影响。

在非制造业方面,服务业商务活动指数达到52.0%,为4月份以来高点,服务业扩张步伐明显加快。调查的21个行业中有17个行业的商务活动指数高于上月,行业景气度普遍回升。建筑业方面,受春节假期临近等因素影响,建筑业商务活动指数上升3.5个百分点,新订单指数也今年以来首次升至扩张区间,显示出建筑业企业对近期行业发展的信心有所增强。

12月非制造业商务活动指数为52.2% 图片来源:国家统计局

周茂华表示,12月服务业PMI指数景气度提升,反映出国内大规模逆周期调节政策效果显现和市场预期的改善。国内促消费政策带动了消费和服务需求的扩张,金融市场情绪回暖也推动了金融产品和服务需求的复苏。同时,政府债券发行提速并加快项目落地,促进了建筑业活动的扩张。

(文章来源:每日经济新闻,内容略有删减和整合,以保持与原文字数相近)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。