公募REITs市场小幅上涨,沪深两所修订REITs审核指引

AI导读:

上周公募REITs市场小幅上涨,产权类公募REITs中园区基础设施类REITs涨幅靠前,沪深两所修订REITs审核指引,优化结构、强化规范,促进REITs市场高质量发展。

每经记者李蕾

《每日经济新闻》最新报道,上周公募REITs市场呈现小幅上扬态势,特别是产权类公募REITs中,园区基础设施类REITs涨幅显著,而特许经营类公募REITs中的水利设施类则略有下滑。整体来看,各类公募REITs的成交额与换手率均有所分化。

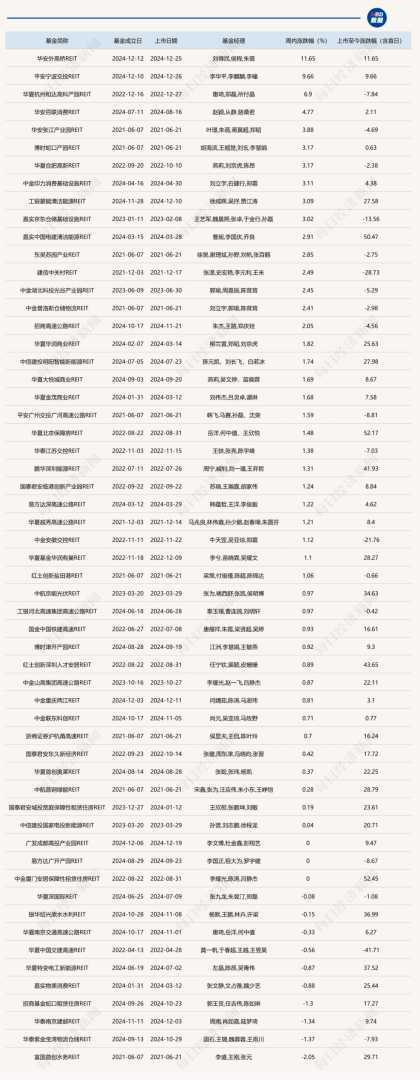

在全市场已上市的57只公募REITs产品中,环比上涨的产品数量达到44只。其中,除去新上市的华安外高桥REIT和平安宁波交投REIT,表现最为抢眼的三只产品分别是华夏杭州和达高科产园REIT、华安百联消费REIT和华安张江产业园REIT,它们的环比涨幅分别为6.90%、4.77%和3.88%。相比之下,环比下降的产品数量减少至10只,且跌幅超过2%的仅有富国首创水务REIT。

从行业动态来看,上周REITs市场同样不乏重磅消息。一方面,部分REITs产品出现了项目退租、降租的情况,引发了市场的广泛关注。另一方面,沪深两所对基础设施REITs审核指引进行了修订,旨在优化结构、强化规范,进一步提升REITs市场的效能。

据国金证券数据显示,截至12月27日,仍在交易所受理阶段的REITs产品共有8只,而处于已通过待上市状态的产品则达到了11只。

具体来看,在二级市场方面,公募REITs同样呈现出小幅上涨的趋势。中证REITs(收盘)指数上周五收至786.2点,年内上涨3.93%,周涨幅达到1.36%。中证REITs全收益指数也表现出色,上周五收至963.74点,年内上涨11.83%,周涨幅同样为1.36%。

从REITs持有项目的行业类型来看,上周产业园区类上涨2.56%、仓储物流类上涨1.99%、消费类上涨1.94%、高速公路类上涨0.84%、能源类上涨0.60%、保租房类上涨0.57%;而生态环保类则下跌0.85%。周度收益表现由高到低排序依次为:产业园区类>仓储物流类>消费类>高速公路类>能源类>保租房类>生态环保类。

在具体产品方面,根据Wind数据显示,已上市的57只产品中,环比上涨的产品数量增加至44只。领跑市场的三只产品依然为华夏杭州和达高科产园REIT、华安百联消费REIT和华安张江产业园REIT。而环比下降的产品数量则减少至10只,其中跌幅最大的三只产品分别是富国首创水务REIT、华泰紫金宝湾物流仓储REIT和华泰南京建邺REIT。

在成交量和换手率方面,根据国金证券数据,上周成交量靠前的产品包括红土创新盐田港REIT、华夏合肥高新REIT和华夏基金华润有巢REIT,成交量分别为0.55亿份、0.39亿份和0.35亿份。而换手率较高的产品则包括华泰江苏交控REIT、工银蒙能清洁能源REIT和国泰君安临港创新产业园REIT,换手率分别高达16.80%、13.98%和11.99%。

此外,上周又有个别REITs产品出现了项目退租、降租的情况。平安证券在研报中指出,招商蛇口保租房重要企业租户的集中退租,涉及143套房源(数量占比15%),或导致整个REITs出租率下降约19%。同时,嘉实京东公告重庆项目续约价格下调,每平米月租金将由当前的23.98元下降至20.16元。这些事件对REITs市场产生了一定的影响,但整体市场情绪依然偏强。

另外值得一提的是,上周沪深两所同步发布了修订后的REITs审核关注事项指引(2024修订)。这一修订旨在进一步完善REITs规则体系,提升REITs核查及信息披露的规范性、有效性和针对性。中信建投证券对此表示,新修订指引的出台标志着REITs监管渐趋完善,有利于REITs市场的常态化发行和高质量发展。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。