中国汽车金融发展历程与现状

AI导读:

中国汽车业20年高速增长,汽车金融服务起到极大推动作用,金融渗透率增长6.2倍。市场经历银行保险到汽车金融公司再到双寡头局面,SP助贷模式兴起与演变,金融科技助力提高服务效率和水平。

中国汽车业近20年的高速增长,汽车金融服务功不可没,其金融渗透率在此期间增长了6.2倍。市场参与主体经历了从银行与保险到汽车金融公司的演变,再到银行与汽车金融公司的共同主导。汽车消费金融从直营模式起步,逐步发展到SP助贷模式,并见证了互联网汽车金融服务平台的兴衰。

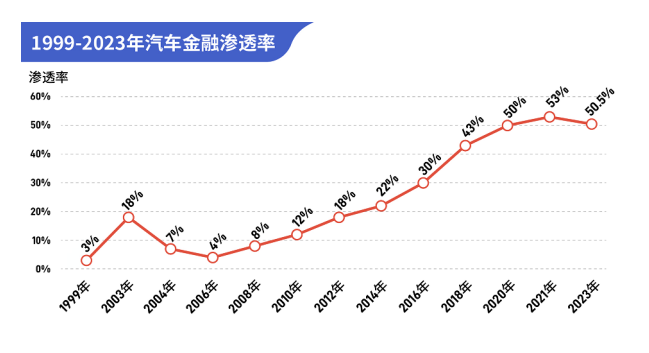

1998年保险公司推出“车贷险”后,银行开始涉足汽车消费信贷。2001年至2003年,个人汽车贷款业务迅猛增长,渗透率从1999年的3%升至2003年的18%。然而,2004年因高坏账率,车贷险被全面叫停,银行也随后退出,渗透率跌至2006年上半年的4%。2004年,中国第一家汽车金融公司——上汽通用汽车金融有限责任公司的成立,标志着汽车金融行业的新起点。

自2006年下半年起,汽车金融业务回暖,渗透率逐步回升。得益于专业汽车金融公司数量的增加、业务范围的扩大以及政策扶持,2008年渗透率达到8%,2009年《汽车产业调整和振兴规划》出台后,渗透率达到10%。2010年后,渗透率快速增长,2013年全国平均金融渗透率接近20%,高档豪华品牌超过30%。至2021年,汽车金融渗透率达到53%。

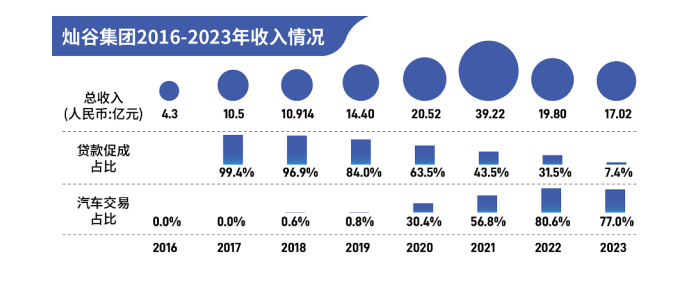

随着房地产市场的降温,银行加大对汽车金融市场的投入,汽车金融渗透率在2022年和2023年略有下降至约51.5%和50.5%。汽车金融公司的市场占比逐年下降,市场形成汽车金融公司与银行双寡头局面。汽车金融公司原本主要服务于本集团品牌,后通过SP模式(服务提供商模式)拓展外品牌业务。2008年,GMAC的SP——云南汇通行产出第一单,标志着国内SP模式的诞生。2010年成立的灿谷一度成为全国最大的SP,2018年上市,2019年促成新增汽车贷款总额达280.54亿元。易鑫集团是另一家大型SP,2014年成立,2017年上市,至2024年5月,累计汽车金融交易量突破400万台。

近年来,随着市场演变和监管加强,SP数量减少,头部企业转型。灿谷从2018年开始发力汽车后市场服务,2021年起向汽车交易服务平台转型。易鑫集团的助贷业务则持续快速增长,2021年3月累计交易量突破200万台,2022年8月突破300万台。

2019年西安奔驰女车主维权事件引发对汽车销售市场经销商违规收取金融服务费的关注。2022年银保监会发布《关于进一步规范汽车金融业务的通知》,加强汽车金融业务的规范管理。金融机构需依法合规开展业务,加强贷款审查,禁止向非购车人发放贷款,禁止对提车加价、担保费等费用提供贷款,禁止将风险管理核心职能外包。

2013年互联网金融兴起,涌入汽车金融领域。第1车贷是中国最早专注汽车后市场的汽车科技金融服务平台,2013年成立后迅速成长,2018年因资金链断裂倒闭。上汽财务的好车e贷、神州优车的神州闪贷等众多互联网金融平台也介入汽车金融服务,但多数已谢幕或转型。

自2019年以来,汽车金融行业持续进行数字化改造和科技化平台打造。多数汽车金融公司已实施数字化转型,数字化在业务开展、客户服务及运营效率等方面得到广泛应用。各家汽车金融机构通过应用新技术提高风险防控能力,特别是在新能源汽车和二手车风险防控方面。例如,上汽通用汽车金融通过大数据、智能决策引擎等技术实现新能源金融产品自动审批率近80%,免抵押比例大幅提升至60%。平安银行汽车消费金融中心推出“智能档案服务中心”,实现汽车金融档案全线上数智化闭环管理。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。