年末票据利率翘尾行情分析

AI导读:

年末票据利率上演翘尾行情,机构预计2025年1月票据利率继续上行但整体低于往年。大行净卖出增加带动市场提价收票,信贷需求是否明显改善有待观察。

年末,票据市场迎来翘尾行情,3个月国股转贴票据利率在近两个交易日显著上行了160BP。这一趋势虽在往年年末也常有出现,但信贷需求的真实恢复情况仍需进一步观察。据机构预测,2025年1月票据利率有望继续上行,预计月内高点将出现在1月下旬,不过整体水平仍将低于往年同期。

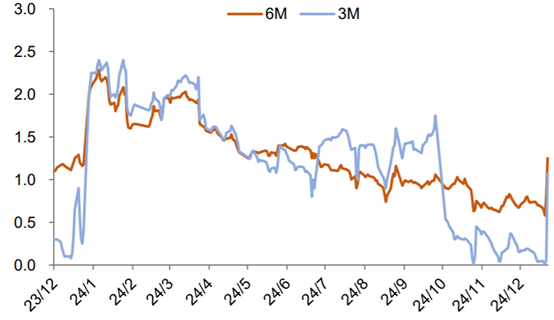

具体来看,上周票据利率飙升,特别是上周五(12月27日),3个月和6个月国股转贴票据利率分别单日上升100BP和45BP。到了12月30日,票据利率继续大幅上扬,3个月国股转贴票据利率上行60BP至1.67%,6个月则上行34BP至1.59%。(见图)

(资料来源:财通证券,财联社整理)

财通证券固收首席房铎分析指出,年末市场情绪波动大,票价因此急跌急涨。上周初,大行加紧配置票据,导致票价逐步走低。而到了周四周五,随着大行收满离场,买盘需求减弱,卖盘则扎堆出口,票据利率看涨情绪迅速蔓延。

华西证券宏观固收团队的数据显示,上周四、周五两天,大行累计卖出票据388亿元,全周净买入规模大幅下降至仅3亿元。12月累计净买入票据1797亿元,也低于2023年同期的2046亿元。

本周进入跨年时点,普兰金服预计票据利率将持续上行。多数银行已超额完成补到期,加之部分银行信贷提前“售罄”,配置需求明显减少。大行净卖出规模预计增加,这将带动市场提价收票。

票据利率走势一直是观察实体经济信贷需求变化的重要指标,对信贷需求乃至经济基本面具有前瞻性预测价值。当贷款需求下降时,资金通常流向票据市场,导致票据利率下行。

然而,年末票据利率上行虽常见,但并不足以证明信贷需求已显著改善。华西证券宏观固收团队指出,2022年和2023年年末也曾出现类似情况,背后可能是银行收票规模已满,信贷需求的真实恢复情况仍需观察。

兴业研究也持类似观点,认为当前信用内生需求仍有待提振。临近年末,票据供给压力不大,银行可能更倾向于用票据冲量以筹备资金,为2025年的开门红做准备。

回顾过去四年1月份的票据利率走势,通常上旬继续上行,中下旬达到高点后回落。展望2025年1月,普兰金服预计票据利率将继续上行,但整体水平将低于往年同期。受货币政策适度宽松和流动性充裕的影响,资金成本预计将维持低位。同时,有效需求依然不足。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。