中国汽车金融服务发展历程与未来展望

AI导读:

中国汽车业在过去20年间的高速增长中,汽车金融服务起到了极大的推动作用。文章介绍了中国汽车金融服务的发展历程,包括市场参与者变化、金融渗透率增长、SP助贷模式兴起、互联网金融起落以及金融科技助力等,并对未来进行了展望。

中国汽车业在过去20年间的高速增长,离不开汽车金融服务的强力推动。在此期间,金融渗透率实现了6.2倍的增长。市场参与者从最初的银行与保险公司,经历了汽车金融公司的崛起和银行的重新加入,形成了当前汽车金融公司与银行共同主导市场的格局。

汽车消费金融最初由金融机构通过品牌经销商直营展开,后逐渐发展出集中及专业化的SP助贷模式,并在此过程中出现了互联网汽车金融服务平台的兴衰。展望未来,科技将进一步赋能汽车金融服务,提升其效率和水平。

自1998年保险公司推出“车贷险”后,银行开始涉足汽车消费信贷。2001年至2003年,个人汽车贷款业务迅猛增长,渗透率从1999年的3%提升至2003年的18%。然而,由于风控不足,2004年汽车信贷出现高坏账率,保险公司全面叫停车贷险,银行也随后暂停相关业务,渗透率大幅下滑。2004年,中国第一家汽车金融公司成立,标志着汽车金融行业进入快速发展阶段。

从2006年下半年开始,国内汽车金融业务回暖,渗透率逐渐上升。2008年渗透率达到8%,2009年《汽车产业调整和振兴规划》明确提出扶持汽车消费信贷及汽车金融,渗透率进一步增长至10%。此后,渗透率持续快速增长,至2021年达到53%。此期间,汽车金融公司迎来了黄金发展期。

随着2022年房地产市场的低迷,银行加大对汽车金融市场的投入,汽车金融渗透率开始挤掉水分,出现略微下降。而汽车金融公司的市场占比也在逐年下降,汽车金融服务市场逐渐演变为汽车金融公司与银行双寡头局面。

在汽车金融公司发展过程中,SP助贷模式应运而生。随着上汽通用汽车金融有限责任公司发展外品牌业务,SP模式(服务提供商模式)开始兴起。2008年,国内SP模式雏形出现,2011年左右,第一批为金融机构与车商服务的SP诞生。近年来,随着市场的演变和监管的推进,SP数量减少,但头部企业仍在转型。

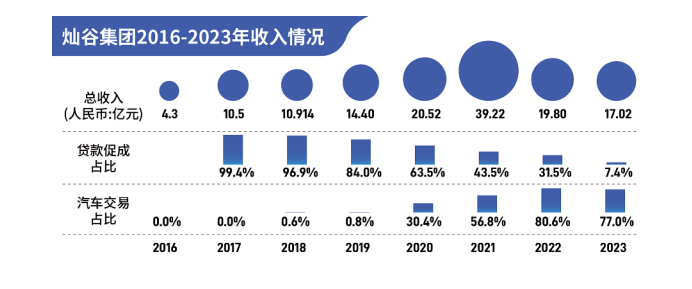

灿谷和易鑫是SP中的双寡头。灿谷从2018年开始发力汽车后市场服务业务,并逐渐向汽车交易服务平台转型。而易鑫集团的助贷业务发展迅猛,累计汽车金融交易量已突破400万台。

2019年西安奔驰女车主维权事件引发了对汽车金融业务规范管理的关注。2022年,银保监会发布《关于进一步规范汽车金融业务的通知》,要求金融机构依法合规开展汽车消费金融业务,加强贷款审查,禁止违规收费,强化外包管理等。

2013年被称为“互联网金融元年”,互联网金融也涌入汽车领域。然而,随着市场环境的变化和监管的加强,许多互联网金融平台在汽车金融领域纷纷谢幕或转型。

自2019年至今,中国汽车行业进入发展调整期,汽车金融行业也持续进行数字化改造和科技化平台打造。多数汽车金融公司已实现数字化转型,提高了人均产值和工作效率,拓宽了公司业务渠道和业务范围。

各家汽车金融机构通过探索应用新技术优化风险模型、建立数字化风控和反欺诈平台等手段提高风险防控能力,并针对新能源汽车和二手车风险防控强化科技应用实践。例如,上汽通用汽车金融、上汽财务、长安汽车金融、广汽汇理汽车金融、平安银行汽车消费金融中心和中信银行汽车金融等都在金融科技方面取得了显著成果。

易鑫打造的SaaS平台可服务整个汽车金融产业链,其金融科技业务在2024年上半年实现了快速增长。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。