制造业PMI连续三月景气,经济回升向好

AI导读:

随着宏观政策组合效应显现,制造业PMI连续三月保持景气区间,国家统计局数据显示三大指数均位于扩张区间,经济景气水平延续回升向好态势,但市场价格下行值得关注。

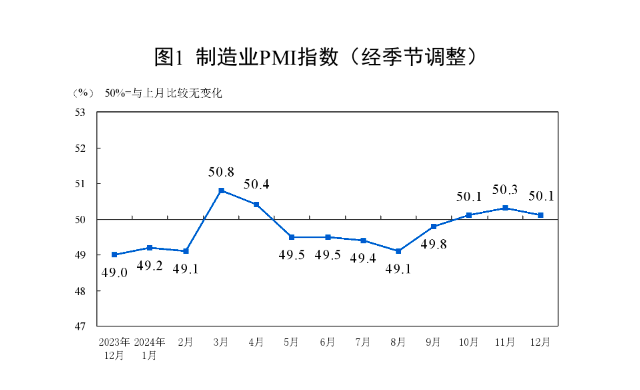

随着宏观政策组合效应的持续显现,制造业PMI已连续三个月稳居景气区间。国家统计局12月31日公布的数据显示,12月份制造业采购经理指数为50.1%,较上月微降0.2个百分点;非制造业商务活动指数和综合PMI产出指数则分别为52.2%,分别较上月上升2.2和1.4个百分点,均处于扩张区间,表明企业生产经营活动正在加快,我国经济景气水平持续回升。

中国物流与采购联合会特约分析师张立群指出,尽管12月份制造业PMI指数略有回落,但仍保持在荣枯线上,显示经济恢复态势未变,但面临的压力依然较大。订单类指数略有提升,而出厂价格指数继续下滑,反映出需求虽有恢复迹象,但供大于求的问题依然严峻。受此影响,生产指数和生产经营活动预期指数均有所下降。

张立群强调,当前促进经济回升的因素与市场引导的需求收缩、经济下行压力正处于胶着状态,需按照中央经济工作会议的部署,加快推出更加积极有力的宏观经济政策,特别是要显著扩大政府公共产品投资,尽快增加企业订单,以推动企业生产经营活动持续回暖。

消费需求增长显著

12月份,随着存量政策和一揽子增量政策的进一步发力,市场需求整体呈现稳定加快恢复态势。新订单指数为51%,较上月上升0.2个百分点,连续四个月上升;出口方面也呈现继续回稳态势,新出口订单指数为48.3%,较上月上升0.2个百分点,连续两个月上升。

消费品制造业新订单指数较上月上升近1个百分点至53%以上的较高水平,其中消费品制造业新出口订单指数也较上月上升超过2个百分点至50%以上的扩张区间,表明12月份消费品出口有所回升。此外,装备制造业新订单指数虽较上月下降0.5个百分点,但仍保持在52%以上,为制造业整体需求提供了稳定增量。

中国物流信息中心专家文韬表示,“两新”政策为消费市场注入了强劲动力,加上年底消费高峰的临近,消费品制造业市场需求增速明显加快,成为支撑需求整体加快恢复的主要力量。

在生产方面,12月生产指数为52.1%,虽较上月下降0.3个百分点,但仍稳定在52%以上的较高水平,显示出四季度以来制造业生产保持稳定较快增长。

文韬分析指出,从结构上看,制造业四大行业的生产指数均运行在扩张区间,意味着制造业生产普遍增长。其中,消费品制造业生产指数较上月上升0.6个百分点至53%以上,显示出消费品制造业生产活动加快上升。装备制造业、高技术制造业和基础原材料行业的生产指数均保持在50%以上,但较上月均有所下降,表明这三大行业生产活动保持增长,但增速有所放缓。

从企业规模来看,大型企业PMI为50.5%,比上月下降0.4个百分点,今年以来持续位于临界点以上,对制造业支撑作用显著;中型企业PMI为50.7%,比上月上升0.7个百分点,8个月以来首次升至扩张区间;小型企业PMI为48.5%,比上月下降0.6个百分点,景气度有所回落。

市场价格下行需关注

12月份购进价格指数为48.2%,较上月下降1.6个百分点,连续两个月明显下降。原材料购进价格的连续下降也推动了产成品价格加快下行,出厂价格指数为46.7%,较上月下降1个百分点。

文韬分析指出,原材料购进价格的连续下降推动了产成品价格加快下行,出厂价格指数为46.7%,较上月下降1个百分点。从四大行业的市场价格变化来看,基础原材料价格加快下降是制造业价格整体下行的根源。基础原材料行业购进价格指数和出厂价格指数分别为45.6%和43.2%,均较上月下降3个百分点左右。整体来看,尽管原材料价格连续下行在一定程度上减轻了企业成本压力,但也反映出经济回升动力依然承压。

四季度制造业PMI均值为50.2%,明显高于三季度的49.4%,跨入扩张区间。一揽子增量政策有效带动了企业预期上升,四季度制造业生产经营活动预期指数均值为54%,较三季度均值上升1.6个百分点。

文韬表示,综合来看,12月经济平稳收官,四季度趋稳回升,为2025年开局奠定了稳定向好的基础。随着各项政策的协调配合和落地显效,2025年经济将持续回升向好,高质量完成“十四五”规划目标任务。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。