2024资本市场年终回顾与2025资产配置展望

AI导读:

本文回顾了2024年资本市场在股票、债券及黄金市场的表现,并展望了2025年资产配置的三大核心脉络及四大思维,为投资者提供了有价值的参考。

2024年资本市场虽历经曲折,但终究迎来了一场迟来的丰收。股票、债券及黄金市场整体均取得不同程度的收益。

01

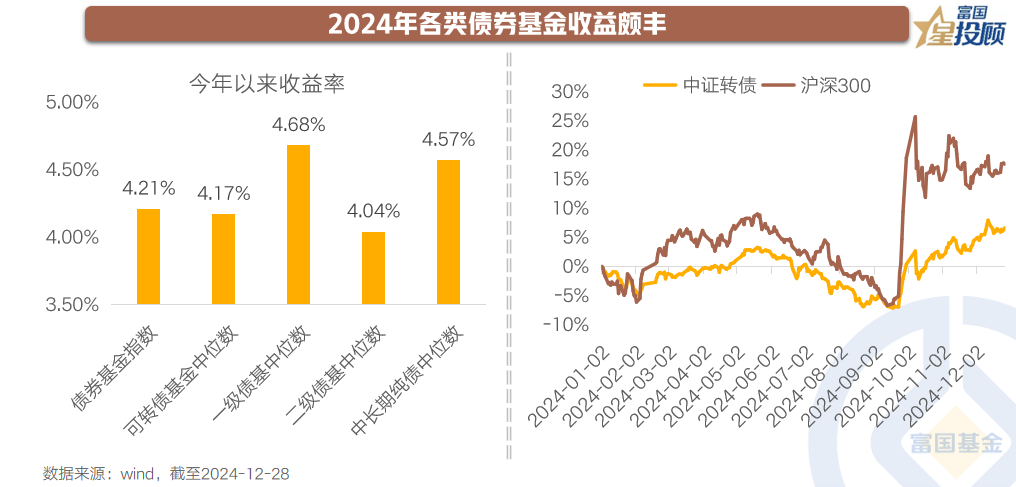

2024债券市场表现抢眼,可转债受益正股反弹

据wind数据统计,截至2024年12月28日,债券基金指数年内收益达到4.21%,再次凸显债券在资产配置中的“基石”地位。其中,一级债基与中长期纯债表现尤为突出,充分受益于债券市场的持续繁荣。二级债基和可转债基金虽波动性较大,但全年收益率依然可观,尤其是可转债基金,其收益主要得益于正股的修复。

02

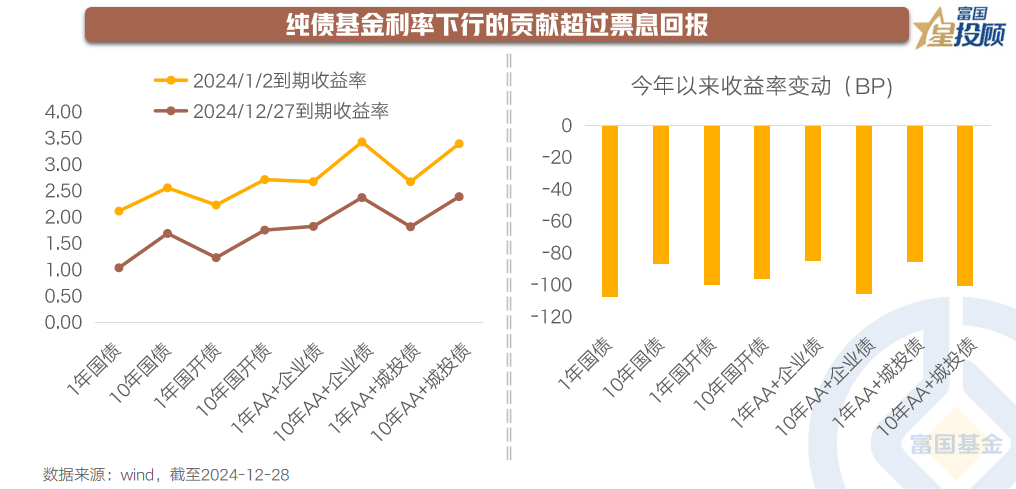

纯债基金收益源自积极交易

2024年初,10年国债到期收益率为2.56%,十年国开债到期收益率为2.72%,信用债中10年AA+企业债和城投债到期收益率分别为3.43%和3.40%。然而,至年底,这些债券的收益率均大幅下滑超过100BP,显示出基金经理在利率下行中的积极交易策略对纯债基金收益的重要贡献。

03

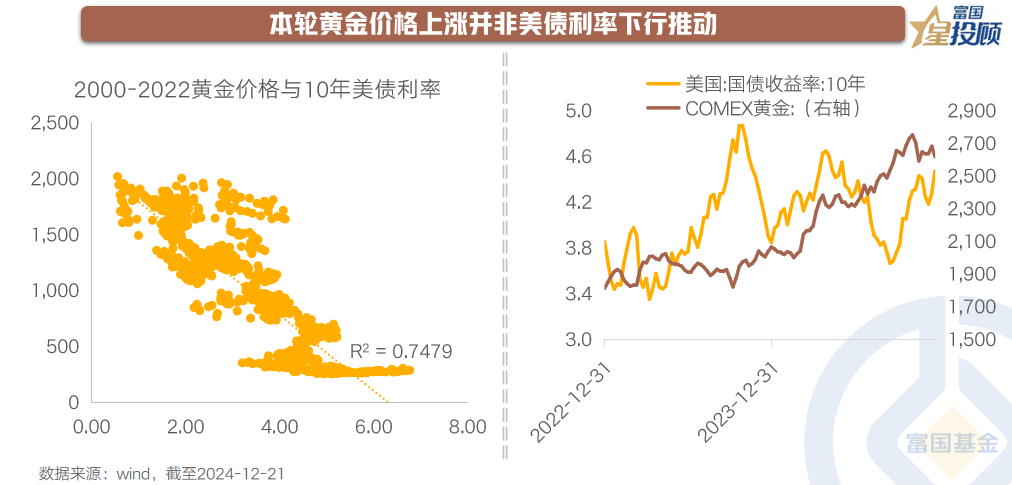

黄金上涨,美债非主要推手

历史数据显示,黄金价格与10年期美债利率水平在2000至2022年间呈显著负相关。然而,自2023年以来,两者关系发生转变,黄金价格与美债利率甚至出现同涨的情况。本轮黄金价格上涨主要受到美联储降息预期和避险交易需求的推动。

04

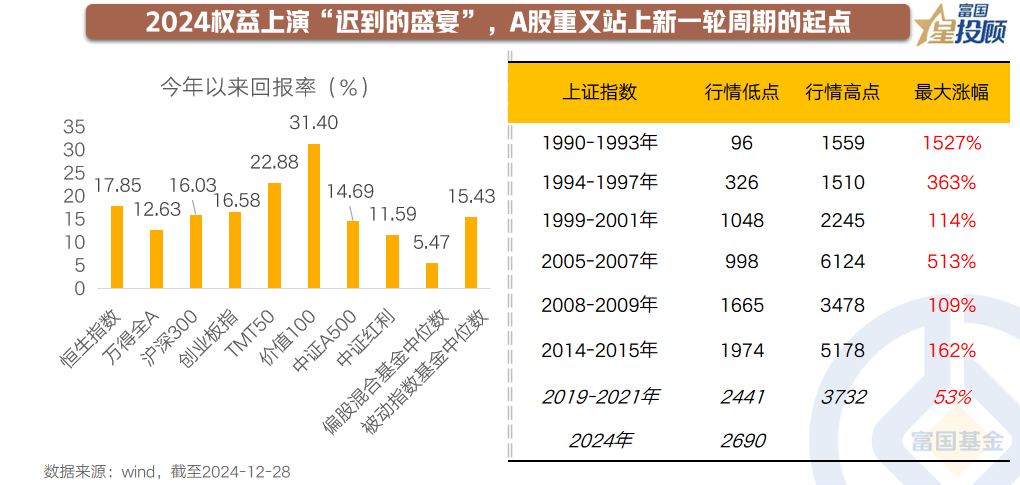

2024权益市场“迟到的盛宴”,或为新周期起点

在政策推动下,A股市场自“9.24”以来逐渐上行,科技股与券商股表现抢眼。全年来看,价值100指数尤为突出,各类被动指数基金成为投资者追捧的对象。尽管主动权益基金表现稍显逊色,但历史表明,在历次牛市中,主动权益基金往往后来居上。A股或已踏上新一轮周期的起点,2025年有望在盈利改善与情绪共振下迎来戴维斯双击行情。

05

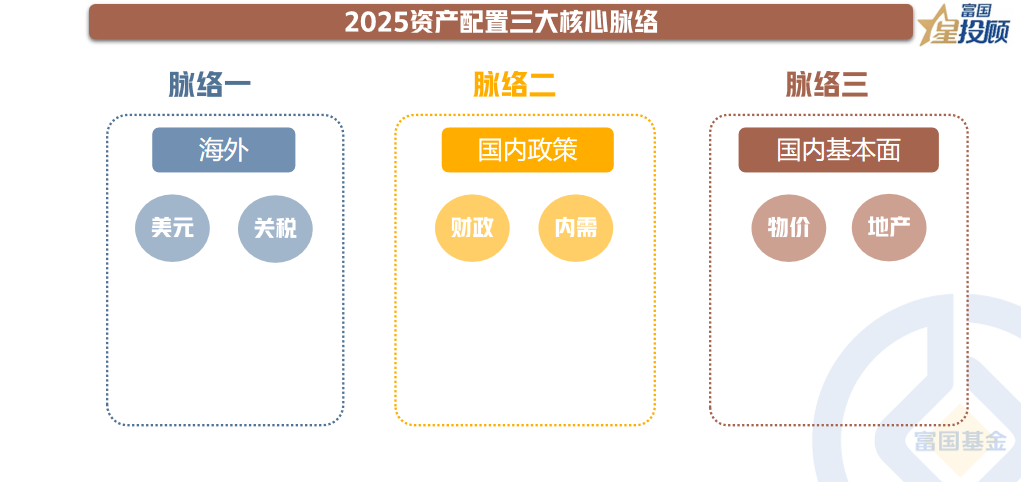

2025资产配置三大核心脉络:海外、国内政策、基本面

2025年资产配置需关注海外、国内政策以及基本面三大核心脉络。海外方面,美元和关税政策可能影响国内资产价格,但中国经济上行趋势有望削弱汇率影响。政策层面,财政政策与货币政策将更加积极和适度宽松,为市场提供有力支撑。基本面方面,物价与地产数据将成为观察验证的关键。

06

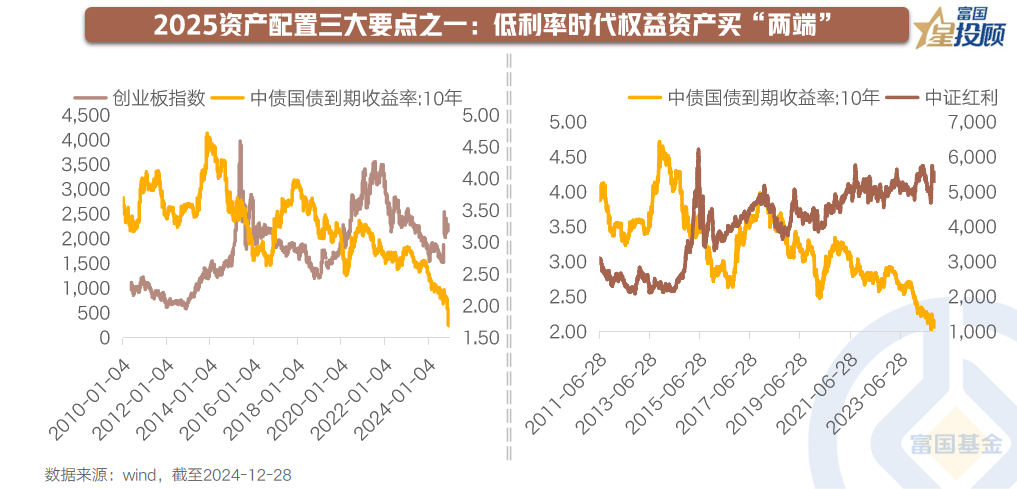

低利率时代,权益资产关注“两端”

在流动性宽松和低利率环境下,成长股和红利股均展现出配置价值。成长股受益于货币政策的宽松,有望继续成为2025年的进攻之选。同时,红利股在长期配置中也体现出其独特价值,成为长期投资者的核心选择。

07

2025年“盈利牵牛”或接棒估值扩张

预计2025年A股将在政策与现实碰撞中前行。政策窗口期内,A股仍受政策牵引,但基本面数据有望逐渐显现。若国内有效需求明显改善,基本面向上趋势确立,则A股的核心逻辑将转向“盈利牵牛”。反之,若内外承压加大,则可能引发更大政策刺激。

08

债向股要收益,股向债要安全

2024年,债券市场充分演绎,资本利得和积极交易成为收益核心。2025年,面对收益下降的挑战,积极拥抱权益资产以增厚债券投资收益将成为主要策略。同时,权益投资者也需借助债券搭配来平滑资产配置波动。

09

2025资产配置四大思维

在财政、货币、产业政策共振下,各类资产均存在配置机会。但投资者需具备全球思维、周期思维、长线思维以及对冲思维,以积极分散风险、理解资产周期性波动、追求稳健回报。

(文章来源:富国基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。