中国汽车金融服务发展历程与展望

AI导读:

中国汽车业高速增长离不开汽车金融服务推动,金融渗透率大幅提升,市场格局不断变化。文章回顾了汽车金融服务的发展历程,探讨了SP助贷模式的兴起与现状,以及金融科技在提升服务效率与风险防控能力方面的应用。

中国汽车业在过去20年里的高速增长,离不开汽车金融服务的强大推动力。在此期间,汽车金融渗透率从3%跃升至53%,增长了6.2倍。市场参与者从最初的银行与保险公司,逐步扩展到汽车金融公司及银行的重新加入,共同塑造了当前的市场格局。

早期,汽车消费金融主要通过金融机构直营方式在各品牌经销商渠道展开,随后,专业化的SP助贷模式逐渐兴起并成为主流。期间,互联网汽车金融服务平台也曾短暂崭露头角,但最终多数未能逃脱衰败的命运。展望未来,科技赋能将进一步提升汽车金融服务的效率与质量。

1998年,保险公司推出“车贷险”,银行开始涉足汽车消费信贷。随着经济型轿车的普及,个人汽车贷款业务在2001至2003年间迅猛增长,渗透率从1999年的3%攀升至2003年的18%。然而,由于缺乏风控经验,2004年汽车信贷坏账率飙升,导致保险公司全面叫停车贷险,银行也随后暂停相关业务,渗透率骤降至2006年上半年的4%。

2004年,中国首家汽车金融公司——上汽通用汽车金融有限责任公司成立,标志着汽车金融行业进入快速发展期。在政策扶持下,渗透率从2006年下半年开始回升,至2013年已接近20%,高档豪华品牌更是超过30%。近十年来,各类汽车消费政策的出台和金融服务主体的增加,推动了汽车金融渗透率的持续增长,至2021年达到53%。

随着2022年房地产市场的寒冬,银行加大对汽车金融市场的投入,汽车金融渗透率开始挤掉水分,略有下降。汽车金融公司的市场占比也在逐年下降,市场格局由汽车金融公司主导转变为汽车金融公司与银行双寡头竞争。

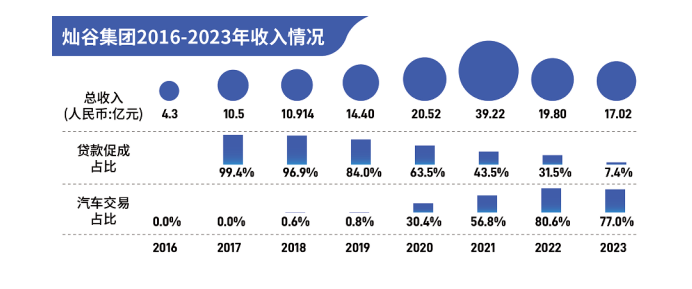

SP助贷模式随着上汽通用汽车金融的发展而兴起,灿谷和易鑫成为该领域的佼佼者。近年来,受市场演变、监管加强和疫情影响,SP数量减少,头部企业开始转型。灿谷转向汽车后市场和交易服务,助贷业务收入占比大幅下降;而易鑫则持续扩张助贷业务,累计汽车金融交易量已突破400万台。

2019年西安奔驰女车主维权事件引发了对汽车金融业务规范管理的关注。银保监会随后发布了《关于进一步规范汽车金融业务的通知》,要求金融机构依法合规开展汽车消费金融业务,加强贷款审查和风险管理,禁止违规收费和诱导消费。

2013年,互联网金融涌入汽车领域,多家平台涉足汽车金融服务。然而,随着汽车市场负增长、资本市场疑虑和银行信贷收紧等因素,多数互联网金融平台未能持续经营,纷纷谢幕或转型。

自2019年以来,汽车金融行业持续进行数字化改造和科技化平台打造。多数汽车金融公司已实施数字化转型,通过数字化技术提高业务效率、优化客户体验和风险防控能力。上汽通用汽车金融、上汽财务、长安汽车金融和广汽汇理汽车金融等公司均推出了智能化风控系统和线上化服务,实现了流程优化和风险控制的提升。

平安银行汽车消费金融中心和中信银行汽车金融也通过技术创新提升了业务能力。易鑫则打造了SaaS平台,服务于整个汽车金融产业链,金融科技业务收入大幅增长。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。

{kind=link}

{kind=link}