云峰新材IPO之路坎坷:商标授权销量远超自销,前员工关联企业合作引关注

AI导读:

云峰新材IPO之路已历时三载,目前因财报更新暂停审核。公司商标授权模式下,OEM供应商销售人造板数量远超自销,且存在前员工关联企业合作情况,引发市场关注。

自2021年预披露招股材料以来,浙江升华云峰新材股份有限公司(云峰新材),作为“莫干山”板材的母公司,其IPO之路已历时三载,目前因财报更新暂停审核。《每日经济新闻》记者观察到,2023年6月,上交所向公司发出审核问询函,但时隔18个月,公司仍未公开回应。

图片来源:上交所官网截图

云峰新材的销售策略涵盖经销商和商标授权两种模式,其中,商标授权模式允许OEM供应商使用“莫干山”等品牌生产和销售产品。

在2019年至2022年上半年的报告期内,云峰新材的主打产品为人造板,然而,OEM供应商通过商标授权销售的人造板数量远超公司自销数量。这一增长是否会对公司自身销售带来冲击?

值得注意的是,云峰新材所在的木材加工行业,有三家IPO企业已在2023年7月至8月终止上市申请。

云峰新材早在2021年10月预披露招股材料,计划登陆上交所主板。全面注册制实施后,2023年3月,其IPO项目获交易所受理,但至今未公开回应审核问询函。期间,公司三次更新财务资料,均未公布。

云峰新材与上述三家终止IPO的企业类似,主打人造板、木地板等产品,但在IPO资金运用上,云峰新材计划将大部分资金用于定制家居,而非板材扩产。

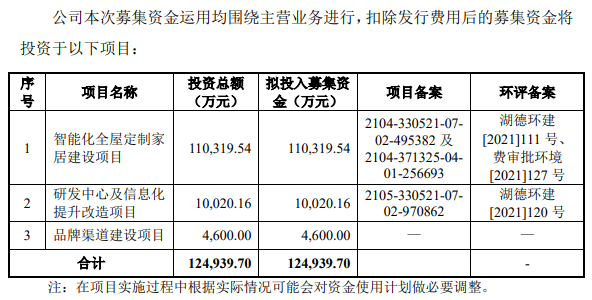

云峰新材计划募资12.49亿元,其中11.03亿元投资于“智能化全屋定制家居建设项目”。尽管云峰新材自2010年起涉足定制衣柜业务,但报告期内,定制家居收入仅占主营业务收入的12%-14%。 图片来源:招股书(申报稿)截图

图片来源:招股书(申报稿)截图

销量方面,公司定制家居产品销量有限,而募投项目达产后,预计新增年产80万套智能化全屋定制家居产品,市场消化能力尚存不确定性。

云峰新材的主要产品包括“莫干山”品牌人造板、木地板、科技木和定制家居等。报告期内,公司实现营收和净利润稳步增长,人造板作为第一大主营产品,收入占比超过50%。

人造板以OEM代工为主,2021年,公司人造板产量中自产量仅占10%。经销业务占比超90%,其中商标授权模式下,公司仅收取授权费。

商标授权费根据产品种类、销售区域和市场竞争情况确定,报告期内,授权费收入约占主营业务收入的10%。然而,OEM供应商销售的人造板数量远超公司自销。

云峰新材表示,商标授权模式符合市场惯例,并列举了其他存在类似模式的公司。但记者发现,并非所有同行业公司都披露了商标授权情况。

云峰新材认为,商标授权模式下,公司通过经销渠道实现最终销售,指导价对两种业务模式均适用,不存在授权商销售价格冲击公司经销产品的情形。

此外,云峰新材在全国拥有近千家经销商,其中5家为前员工或主要股东近亲属关联企业,且4家在成立当年即与公司合作。公司认为这些交易基于真实商业背景,定价公允。

记者注意到,针对前员工在公司任职的具体情况,云峰新材在招股书中未详细披露。对于IPO相关事宜,云峰新材未回应记者的采访要求。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。